投资要点

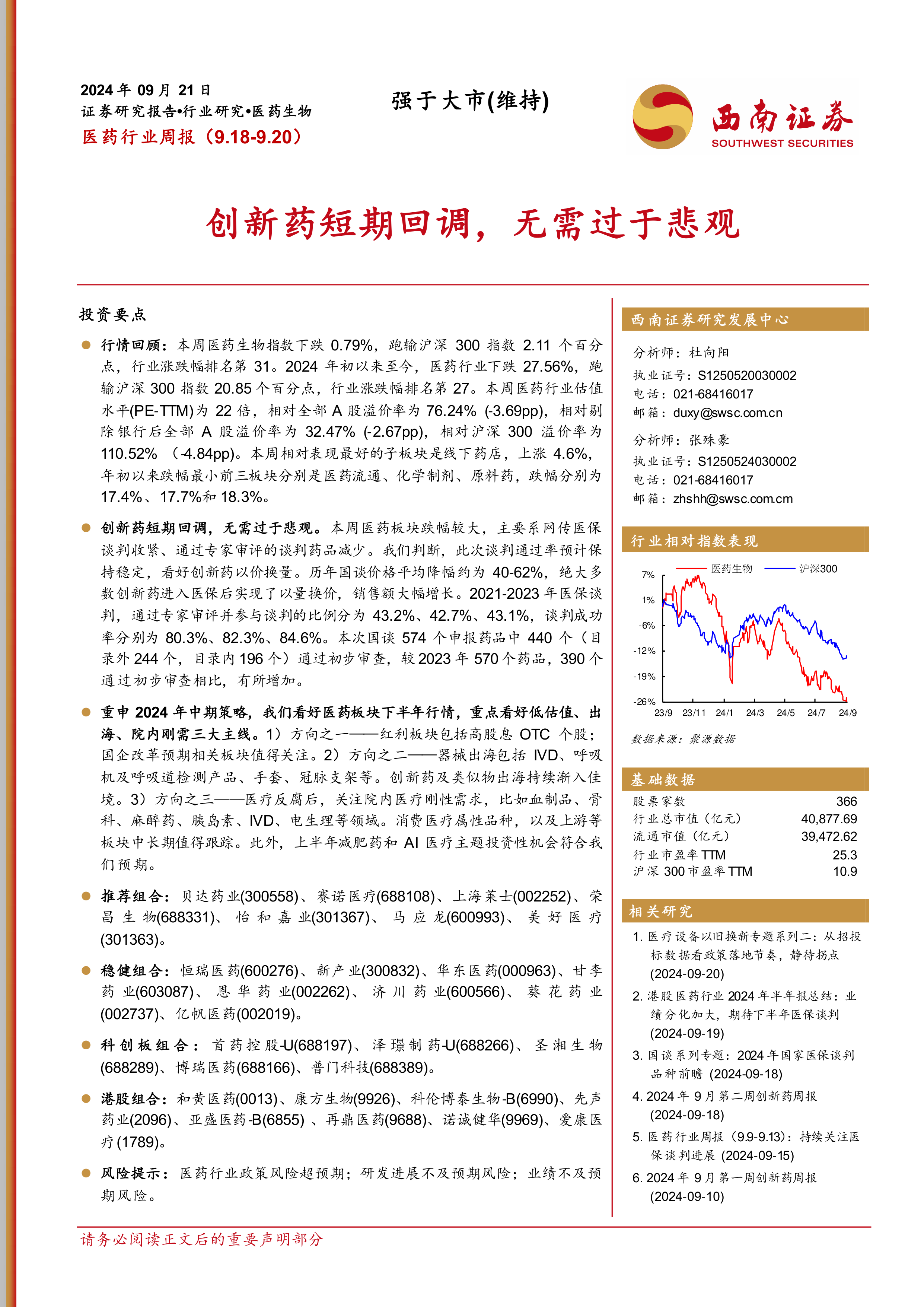

行情回顾:本周医药生物指数下跌0.79%,跑输沪深300指数2.11个百分点,行业涨跌幅排名第31。2024年初以来至今,医药行业下跌27.56%,跑输沪深300指数20.85个百分点,行业涨跌幅排名第27。本周医药行业估值水平(PE-TTM)为22倍,相对全部A股溢价率为76.24%(-3.69pp),相对剔除银行后全部A股溢价率为32.47%(-2.67pp),相对沪深300溢价率为110.52%(-4.84pp)。本周相对表现最好的子板块是线下药店,上涨4.6%,年初以来跌幅最小前三板块分别是医药流通、化学制剂、原料药,跌幅分别为17.4%、17.7%和18.3%。

创新药短期回调,无需过于悲观。本周医药板块跌幅较大,主要系网传医保谈判收紧、通过专家审评的谈判药品减少。我们判断,此次谈判通过率预计保持稳定,看好创新药以价换量。历年国谈价格平均降幅约为40-62%,绝大多数创新药进入医保后实现了以量换价,销售额大幅增长。2021-2023年医保谈判,通过专家审评并参与谈判的比例分为43.2%、42.7%、43.1%,谈判成功率分别为80.3%、82.3%、84.6%。本次国谈574个申报药品中440个(目录外244个,目录内196个)通过初步审查,较2023年570个药品,390个通过初步审查相比,有所增加。

重申2024年中期策略,我们看好医药板块下半年行情,重点看好低估值、出海、院内刚需三大主线。1)方向之一——红利板块包括高股息OTC个股;国企改革预期相关板块值得关注。2)方向之二——器械出海包括IVD、呼吸机及呼吸道检测产品、手套、冠脉支架等。创新药及类似物出海持续渐入佳境。3)方向之三——医疗反腐后,关注院内医疗刚性需求,比如血制品、骨科、麻醉药、胰岛素、IVD、电生理等领域。消费医疗属性品种,以及上游等板块中长期值得跟踪。此外,上半年减肥药和AI医疗主题投资性机会符合我们预期。

推荐组合:贝达药业(300558)、赛诺医疗(688108)、上海莱士(002252)、荣昌生物(688331)、怡和嘉业(301367)、马应龙(600993)、美好医疗(301363)。

稳健组合:恒瑞医药(600276)、新产业(300832)、华东医药(000963)、甘李药业(603087)、恩华药业(002262)、济川药业(600566)、葵花药业(002737)、亿帆医药(002019)。

科创板组合:首药控股-U(688197)、泽璟制药-U(688266)、圣湘生物(688289)、博瑞医药(688166)、普门科技(688389)。

港股组合:和黄医药(0013)、康方生物(9926)、科伦博泰生物-B(6990)、先声药业(2096)、亚盛医药-B(6855)、再鼎医药(9688)、诺诚健华(9969)、爱康医疗(1789)。

风险提示:医药行业政策风险超预期;研发进展不及预期风险;业绩不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用