中心思想

本报告的核心观点是:2024年美国临床肿瘤学会(ASCO)年会展现了中国创新药的显著进步,多个国产创新药在关键临床数据方面取得亮眼成绩,引发资本市场高度关注。然而,医药行业整体表现弱于沪深300,市盈率溢价率处于历史偏低水平。报告建议关注医药创新产业和CXO及制药产业链相关企业。

中国创新药在ASCO2024的突出表现

2024年ASCO大会上,中国企业入选项目数量达到55项,较去年增长近三倍,创历史新高。多个国产重点品种,例如信达生物的PD-1/IL-2α双融合蛋白(IBI363)、CLDN18.2/CD3双抗(IBI389),康方生物的PD-1/VEGF双抗(AK112),迈威生物的Nectin-4 ADC(9MW2821),迪哲医药的EGFR-TKI(舒沃替尼),科伦博泰的TROP-2 ADC(SKB264)等,均在临床试验中展现出积极的疗效信号,部分产品甚至达到或超过了国际同类最佳水平。这些成果标志着中国创新药研发能力的显著提升,并为相关企业带来了股价催化效应。

医药行业整体表现及估值水平

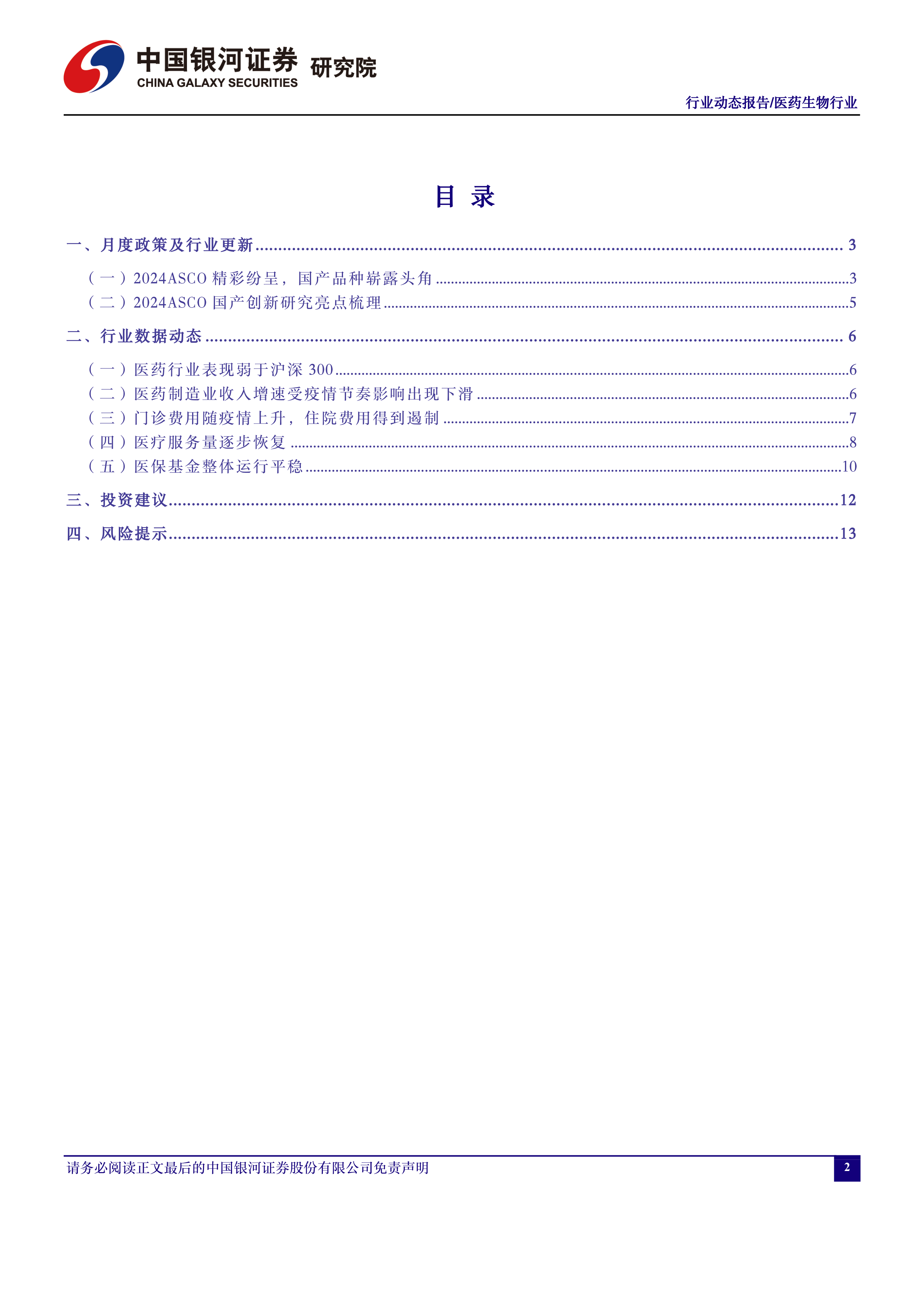

尽管中国创新药发展迅速,但医药行业整体表现仍弱于沪深300指数。截至2024年6月6日,医药行业一年滚动市盈率为31.25倍,而沪深300为12.07倍,溢价率为158.94%,低于历史均值。这表明医药行业整体估值水平处于历史偏低区间,存在一定的投资机会。

主要内容

一、月度政策及行业更新

(一)2024 ASCO精彩纷呈,国产品种崭露头角

2024年ASCO大会共收录426项研究,其中55项来自中国,数量较去年增长近三倍。多个国产创新药披露了亮眼的临床数据,引发资本市场高度关注。报告详细列举了部分国产重点品种的摘要信息,包括公司、产品、适应症、阶段、报告类型和报告标题等。

(二)2024 ASCO国产创新研究亮点梳理

报告对ASCO2024大会上中国创新药的亮点进行了梳理,分别对信达生物、康方生物、迈威生物、迪哲医药和科伦博泰等公司的多个创新药物的临床试验数据进行了详细分析,并对这些药物的疗效、安全性以及市场前景进行了评估。

二、行业数据动态

(一)医药行业表现弱于沪深300

报告指出,截至2024年6月6日,医药行业一年滚动市盈率显著高于沪深300,但溢价率低于历史均值,处于历史偏低水平。医药板块相对沪深300收益也较低。

(二)医药制造业收入增速受疫情节奏影响出现下滑

报告分析了近十年来中国医药制造业收入增速的变化趋势,指出受疫情影响,2020年医药制造业收入增速大幅回落,2021年强劲复苏,2022年以来再次回落,2023年增速已回落至-3.70%。

(三)门诊费用随疫情上升,住院费用得到遏制

报告分析了2013年7月至2023年8月中国三级和二级公立医院门诊费用和住院费用的变化趋势,指出门诊费用受疫情影响加速上升,而住院费用上升势头得到遏制,体现了医改控费的效果。

(四)医疗服务量逐步恢复

报告显示,2023年全国医疗卫生机构总诊疗人数和出院人数均有所增长,医疗服务量逐步恢复至疫情前水平。

(五)医保基金整体运行平稳

报告分析了2022年和2023年医保基金的收支情况,指出医保基金整体运行平稳,但疫情期间医保收入增速有所下滑。

三、投资建议

报告建议关注医药创新产业和CXO及制药产业链相关企业,并列出了具体的公司名单,包括A股和H股上市公司。报告还提供了部分重点覆盖公司的股价、归母净利润、市盈率和总市值等数据。

四、风险提示

报告列出了投资医药行业的风险提示,包括创新药研发进展不及预期、审批进度不及预期、医保控费及集采降价力度超预期以及企业融资困难等风险。

总结

本报告基于2024年ASCO大会的成果以及最新的行业数据,对中国医药生物行业进行了全面的分析。报告指出,中国创新药在国际舞台上展现出强大的竞争力,但医药行业整体估值处于历史偏低水平。报告建议投资者关注具有创新实力和良好市场前景的医药企业,同时需关注行业面临的风险。 报告中提供的具体数据和公司信息,为投资者提供了重要的参考依据,但投资者仍需进行独立判断,并承担相应的投资风险。

微信扫一扫-立即使用

微信扫一扫-立即使用