中心思想

本报告的核心观点是:新冠口服药利好频出,推动医药中间体产业链景气上行,为化工行业带来新的投资机会。同时,报告分析了本周化工板块行情、原油市场动态及重点化工产品价格波动,并对周期成长股、高端制造和景气周期农药产业链等投资主线进行了梳理,最终推荐了九家重点公司。

新冠口服药催化医药中间体产业链景气

Paxlovid和Molnupiravir两款新冠口服药的获批和生产授权,显著提升了医药中间体产业链的景气度,相关中间体如卡龙酸酐和尿苷/胞苷的需求大幅增加,为相关化工企业带来新的增长机遇。

化工板块整体表现及重点产品价格分析

本周化工板块表现弱于大市,但部分个股逆市上涨,主要集中在农药和民爆用品领域。重点化工产品价格涨跌幅度分化明显,辛醇、丙烯酸丁酯、碳酸锂等价格上涨,而二氯甲烷、BDO、磷酸等价格下跌。

主要内容

化工板块周度行情回顾

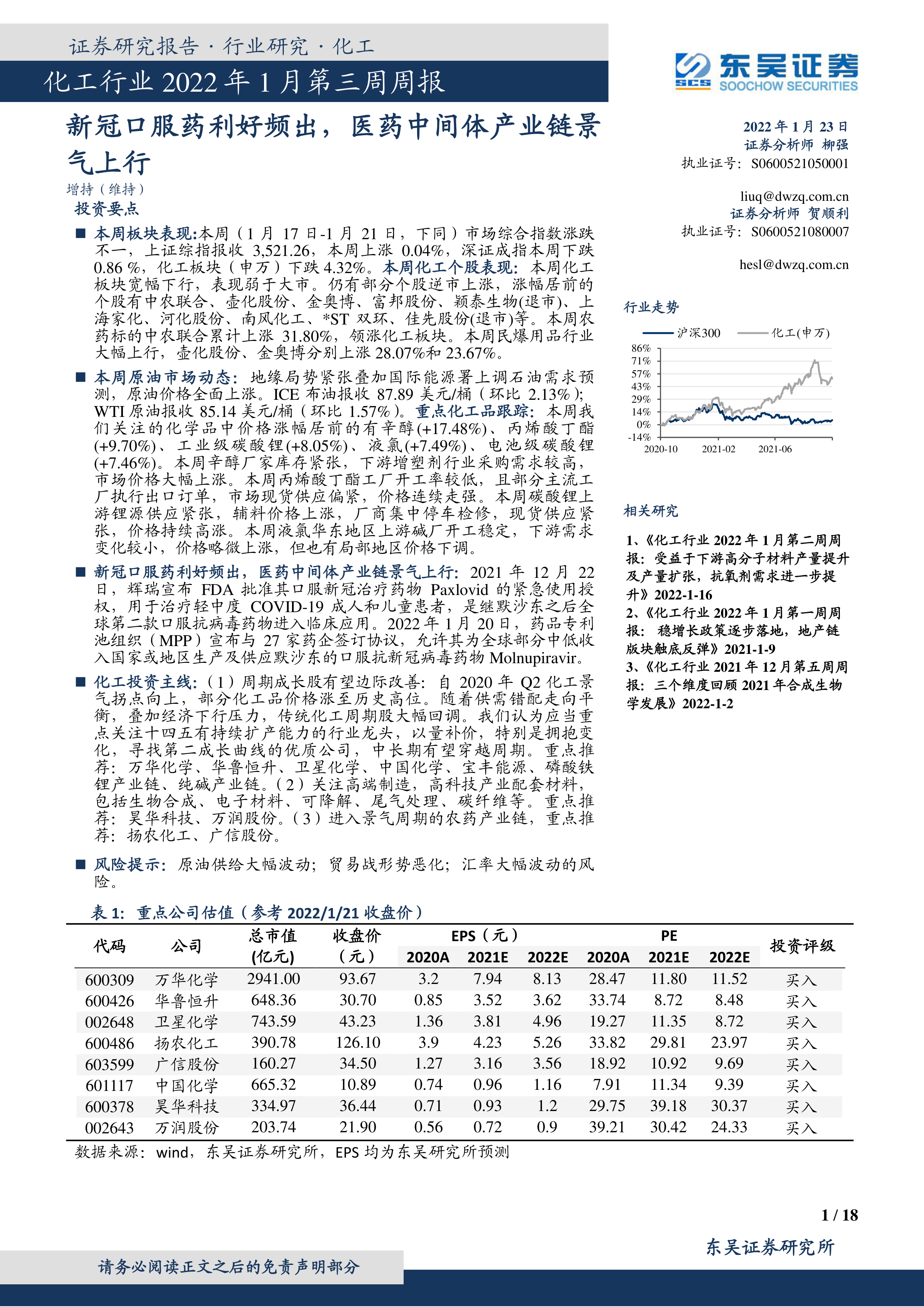

本周(1月17日-1月21日),上证综指上涨0.04%,深证成指下跌0.86%,而化工板块(申万)下跌4.32%,表现弱于大市。部分个股逆势上涨,涨幅居前的个股主要集中在农药(中农联合上涨31.80%)和民爆用品(壶化股份上涨28.07%,金奥博上涨23.67%)领域。部分个股出现大幅下跌,跌幅居前的个股主要受市场大环境和公司自身因素影响。

原油市场动态及对化工行业的影响

地缘政治紧张局势和国际能源署上调石油需求预测导致原油价格上涨(ICE布油上涨2.13%,WTI原油上涨1.57%)。原油价格上涨将对部分化工产品的成本和价格产生影响。

重点化工产品价格波动分析

本周重点化工产品价格涨跌幅度分化,部分产品价格上涨主要由于供需错配、下游需求旺盛等因素;部分产品价格下跌则主要由于供应增加、下游需求减弱等因素。

新冠口服药产业链分析及投资机会

报告详细分析了Paxlovid和Molnupiravir两款新冠口服药的产业链,梳理了关键中间体的生产厂商和技术路线,并指出相关医药中间体产业链景气上行,为相关化工企业带来新的投资机会。

化工行业投资主线及重点公司推荐

报告提出了化工行业的年度投资主线,包括周期成长股、高端制造和景气周期农药产业链,并对万华化学、卫星化学、龙佰集团、扬农化工、广信股份、华鲁恒升、中国化学、昊华科技、万润股份九家重点公司进行了推荐,并分析了各自的投资逻辑和风险提示。

总结

本报告对本周化工行业市场表现进行了全面分析,重点关注了新冠口服药对医药中间体产业链的影响,并对化工行业投资主线和重点公司进行了深入探讨。报告指出,新冠口服药的利好消息推动医药中间体产业链景气上行,为相关化工企业带来新的增长机遇。同时,报告也提醒投资者关注原油价格波动、贸易战和汇率波动等风险因素。 报告最终推荐了九家在不同投资主线中具有竞争优势的化工企业,为投资者提供参考。 然而,市场存在风险,投资需谨慎,投资者应根据自身风险承受能力进行投资决策。

微信扫一扫-立即使用

微信扫一扫-立即使用