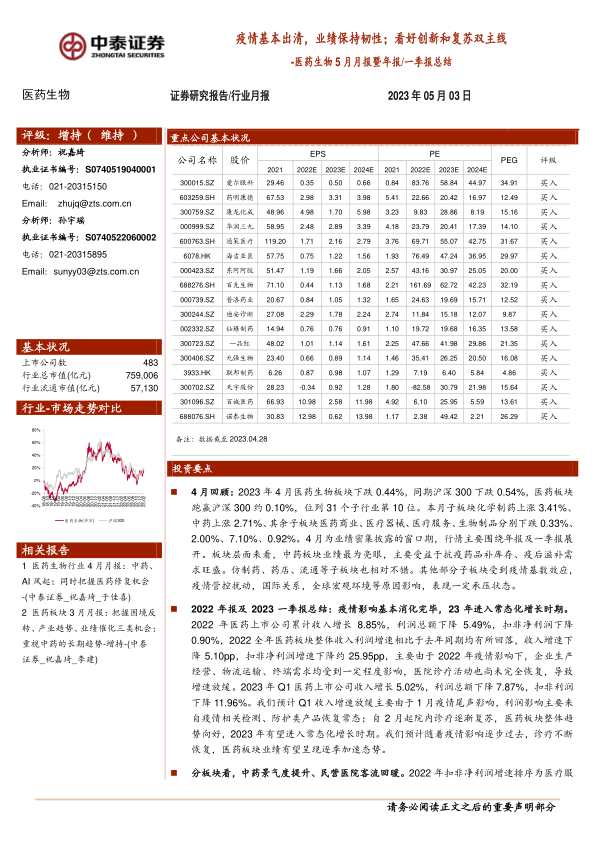

投资要点

4月回顾:2023年4月医药生物板块下跌0.44%,同期沪深300下跌0.54%,医药板块跑赢沪深300约0.10%,位列31个子行业第10位。本月子板块化学制药上涨3.41%、中药上涨2.71%、其余子板块医药商业、医疗器械、医疗服务、生物制品分别下跌0.33%、2.00%、7.10%、0.92%。4月为业绩密集披露的窗口期,行情主要围绕年报及一季报展开。板块层面来看,中药板块业绩最为亮眼,主要受益于抗疫药品补库存、疫后滋补需求旺盛。仿制药、药店、流通等子板块也相对不错。其他部分子板块受到疫情基数效应,疫情管控扰动,国际关系,全球宏观环境等原因影响,表现一定承压状态。

2022年报及2023一季报总结:疫情影响基本消化完毕,23年进入常态化增长时期。2022年医药上市公司累计收入增长8.85%,利润总额下降5.49%,扣非净利润下降0.90%,2022全年医药板块整体收入利润增速相比于去年同期均有所回落,收入增速下降5.10pp,扣非净利润增速下降约25.95pp,主要由于2022年疫情影响下,企业生产经营、物流运输、终端需求均受到一定程度影响,医院诊疗活动也尚未完全恢复,导致增速放缓。2023年Q1医药上市公司收入增长5.02%,利润总额下降7.87%,扣非利润下降11.96%。我们预计Q1收入增速放缓主要由于1月疫情尾声影响,利润影响主要来自疫情相关检测、防护类产品恢复常态;自2月起院内诊疗逐渐复苏,医药板块整体趋势向好,2023年有望进入常态化增长时期。我们预计随着疫情影响逐步过去,诊疗不断恢复,医药板块业绩有望呈现逐季加速态势。

分板块看,中药景气度提升、民营医院客流回暖。2022年扣非净利润增速排序为医疗服务(+61.52%)、化学原料药(+13.75%)、化学制剂(+12.18%)、医药商业(+4.81%)、中药(-0.26%)、医疗器械(-2.62%)、生物制品(-61.23%);医疗服务板块主要是由于其中CRO、CDMO,以及ICL等细分板块受益于新冠药物及检测需求,业绩表现亮眼。2023年Q1扣非净利润增速排序为生物制品(+40.45%)、中药(+31.31%)、医药商业(+21.40%)、化学制剂(+15.95%)、医疗服务(-13.71%)、化学原料药(-17.99%)、医疗器械(-58.34%)。中药板块景气度提升趋势明显,2023Q1板块利润增速显著高于收入增速,也体现出部分公司内部经营改革成效显著。此外,民营医疗机构自2023年Q1客流呈现逐步恢复态势,如普瑞眼科(2023Q1扣非+92.3%)、何氏眼科(+112.9%)等。

展望5月:医药持仓仍处低位,继续把握创新和复苏主线。我们统计了A股基金(偏股型&普通股票&灵活配置基金)前十大重仓,2023年Q1医药板块占比10.54%(环比下降1.80pp),扣除医药基金后占比7.64%(环比上升3.22pp)。扣除医药基金后医药板块低配0.47%,配置占比较2022Q4上升3.76pp。整体来看,医药板块持仓仍处低位。5月进入业绩空窗期,但复苏数据验证成为市场主要关注,复苏进度超预期的细分板块有望表现。复苏主线下建议重点关注两类公司:1)消费医疗,民营医疗服务、消费属性的药品和耗材Q2有望持续修复,尤其是暑期消费场景下的眼科产业链相关公司,建议重点关注爱尔眼科、普瑞眼科、华厦眼科等;2)前期受损严重的诊疗及药品,有望随院内诊疗复苏进一步恢复。此外,创新药重要会议ASCO预计在6月初召开,对创新药及产业链带来提前催化,我们预计在投融资数据回暖、创新药商业化进展等催化下,创新主线行情有望延续。

5月重点推荐:爱尔眼科、药明康德、康龙化成、华润三九、通策医疗、海吉亚医疗、东阿阿胶、百克生物、普洛药业、迪安诊断、仙琚制药、一品红、九强生物、联邦制药、天宇股份、百诚医药、诺泰生物。

中泰医药重点推荐4月平均涨幅3.13%,跑赢医药行业3.57%,其中百克生物(+29.20%)、联邦制药(+16.12%)、仙琚制药(+11.83%)、九强生物(+11.32%)等表现亮眼。

行业热点聚焦:(1)国家疾控局对新冠病毒XBB.1.16变异株进行相关科普;(2)第114届美国癌症研究协会年会(AACR)在美国奥兰多举行;(3)第八批国家组织药品集中带量采购结果出炉.

市场动态:对2023年初到目前的医药板块进行分析,医药板块收益率1.41%,同期沪深300绝对收益率4.07%,医药板块跑输沪深300约2.65%。4月医药生物板块下跌0.44%,同期沪深300下跌0.54%,医药板块跑赢沪深300约0.10%,位列31个子行业第10位。本月子板块化学制药上涨3.41%、中药上涨2.71%、其余子板块医药商业、医疗器械、医疗服务、生物制品分别下跌0.33%、2.00%、7.10%、0.92%。以2023年盈利预测估值来计算,目前医药板块估值25.2倍PE,全部A股(扣除金融板块)市盈率约为16.9倍,医药板块相对全部A股(扣除金融板块)的溢价率为48.8%。以TTM估值法计算,目前医药板块估值36.2倍PE,低于历史平均水平(36.3倍PE),相对全部A股(扣除金融板块)的溢价率为56.5%。

风险提示:政策扰动风险、药品质量问题、研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用