中心思想

本报告的核心观点是:2024年上半年,医药生物板块整体表现疲软,大幅跑输市场,但估值已处于历史低位,具备较高安全边际。2024年下半年,在创新药政策支持、医保控费常态化以及反腐常态化的背景下,看好创新药、中药和医疗设备领域的投资机会。建议投资者布局相关领域的优质个股,但需谨慎关注政策变动、市场竞争加剧等风险。

医药板块上半年表现低迷,估值已至低位

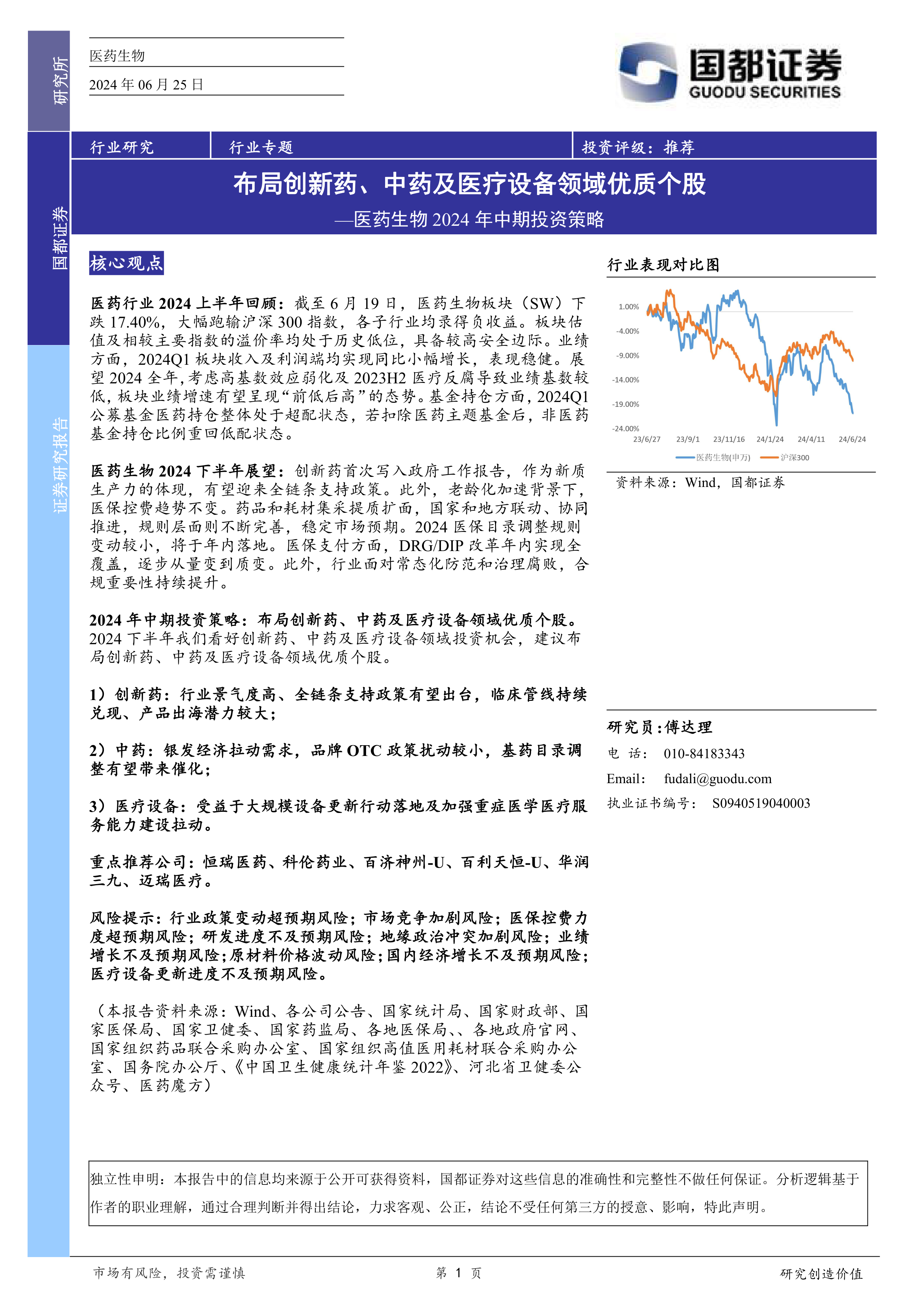

2024年上半年,受地缘政治冲突、医保控费加剧以及部分细分领域业绩承压等因素影响,SW医药生物板块下跌17.40%,大幅跑输沪深300指数。各子行业均录得负收益,其中医疗服务跌幅最大,达到-34.74%。然而,板块估值已处于历史低位,PE(TTM)为25.2x,位于2014年以来11.2%的历史分位点,各子行业估值也均处于2014年以来底部区间,具备较高的安全边际。2024Q1板块业绩表现相对稳健,收入和利润实现小幅增长,但考虑到高基数效应弱化和2023年下半年医疗反腐的影响,全年业绩增速有望呈现“前低后高”的态势。公募基金医药持仓比例下降,非医药基金持仓比例重回低配状态,显示市场情绪较为谨慎。医药制造业营收和利润逐月改善,但医疗卫生财政支出同比下降。

政策驱动下,下半年医药生物板块投资机会展望

2024年下半年,医药生物板块将面临新的机遇和挑战。创新药首次写入政府工作报告,体现了国家对创新药产业的高度重视,全链条支持政策有望落地,这将极大提振创新药行业的景气度。医保控费趋势不变,药品和耗材集采将继续提质扩面,但集采接续采购规则不断完善,稳定了市场预期。2024年医保目录调整规则变动较小,将年内落地,为创新药公司带来新的市场机会。DRG/DIP支付方式改革年内将实现全覆盖,从量变到质变,将引导医疗机构控制成本,规范诊疗活动。常态化防范和治理腐败将持续推进,提升企业合规的重要性。

主要内容

本报告主要从以下几个方面分析了医药生物行业的市场现状和未来展望:

一、医药行业2024上半年整体回顾

本节回顾了2024年上半年医药行业的市场表现、板块估值、业绩表现以及基金持仓情况,并分析了影响行业表现的主要因素,包括地缘政治冲突、医保控费以及部分细分领域业绩承压等。数据显示,板块表现大幅跑输市场,但估值已处于历史低位,具备较高安全边际。2024Q1板块业绩表现相对稳健,但全年业绩增速有望呈现“前低后高”的态势。基金持仓方面,公募基金医药持仓整体处于超配状态,但扣除医药主题基金后,非医药基金持仓比例重回低配状态。

二、医药生物2024下半年展望

本节展望了2024年下半年医药生物行业的发展趋势,重点关注创新药支持政策、医保控费、DRG/DIP改革以及反腐常态化等方面。分析指出,创新药将迎来全链条支持政策,医保控费趋势不变,集采提质扩面,DRG/DIP改革将从量变到质变,常态化防范和治理腐败将提升企业合规的重要性。

三、2024年中期投资策略

本节提出了2024年中期投资策略,建议布局创新药、中药及医疗设备领域优质个股。详细分析了这三个领域的投资机会,包括创新药行业景气度高、全链条支持政策有望出台、临床管线持续兑现以及产品出海潜力较大;中药受益于银发经济拉动需求、品牌OTC政策扰动较小以及基药目录调整有望带来催化;医疗设备受益于大规模设备更新行动落地以及加强重症医学医疗服务能力建设拉动。并重点推荐了恒瑞医药、科伦药业、百济神州-U、百利天恒-U、华润三九、迈瑞医疗等公司。

四、重点推荐公司及风险提示

本节列出了重点推荐公司,并详细阐述了投资要点,同时对投资风险进行了提示,包括行业政策变动、市场竞争加剧、医保控费、研发进度不及预期、地缘政治冲突、业绩增长不及预期、原材料价格波动、国内经济增长不及预期以及医疗设备更新进度不及预期等风险。

总结

本报告基于公开数据和信息,对2024年上半年医药生物行业进行了回顾,并对下半年发展趋势进行了展望,提出了相应的投资策略和风险提示。报告指出,尽管2024年上半年医药生物板块表现低迷,但估值已处于历史低位,具备较高安全边际。在创新药政策支持、医保控费常态化以及反腐常态化的背景下,下半年看好创新药、中药和医疗设备领域的投资机会。投资者应密切关注政策变化,谨慎投资。 报告中提供的投资建议仅供参考,不构成投资建议,投资者需自行承担投资风险。

微信扫一扫-立即使用

微信扫一扫-立即使用