中心思想

本报告的核心观点是:中成药集采落地,短期内对板块估值造成压力,但利空出清后,中药板块有望在中报行情中表现出色,成为医药行业领涨子行业。此外,报告还分析了创新药、医疗器械、疫苗、药店、医疗服务、医美以及CXO/IVD/原料药等细分板块的市场表现和未来发展趋势,并推荐了一系列值得关注的个股。

中成药集采利空出清后的投资机会

本次中药集采平均降幅为49.4%,略高于市场预期,但利空出清后,中药板块的估值压力将得到缓解。考虑到中药板块在2023年Q2业绩仍有望保持高增速,以及基药目录落地带来的长期利好,中药板块有望在中报行情中迎来投资机会。

院内处方药投资机会

报告看好Q2院内处方药的投资机会,主要基于院内复苏、集采出清以及创新药进入收获期等因素。 门诊量、手术量和住院量的增长,以及集采对主流制药企业影响有限,都为院内处方药提供了良好的增长环境。

主要内容

行业走势及个股表现分析

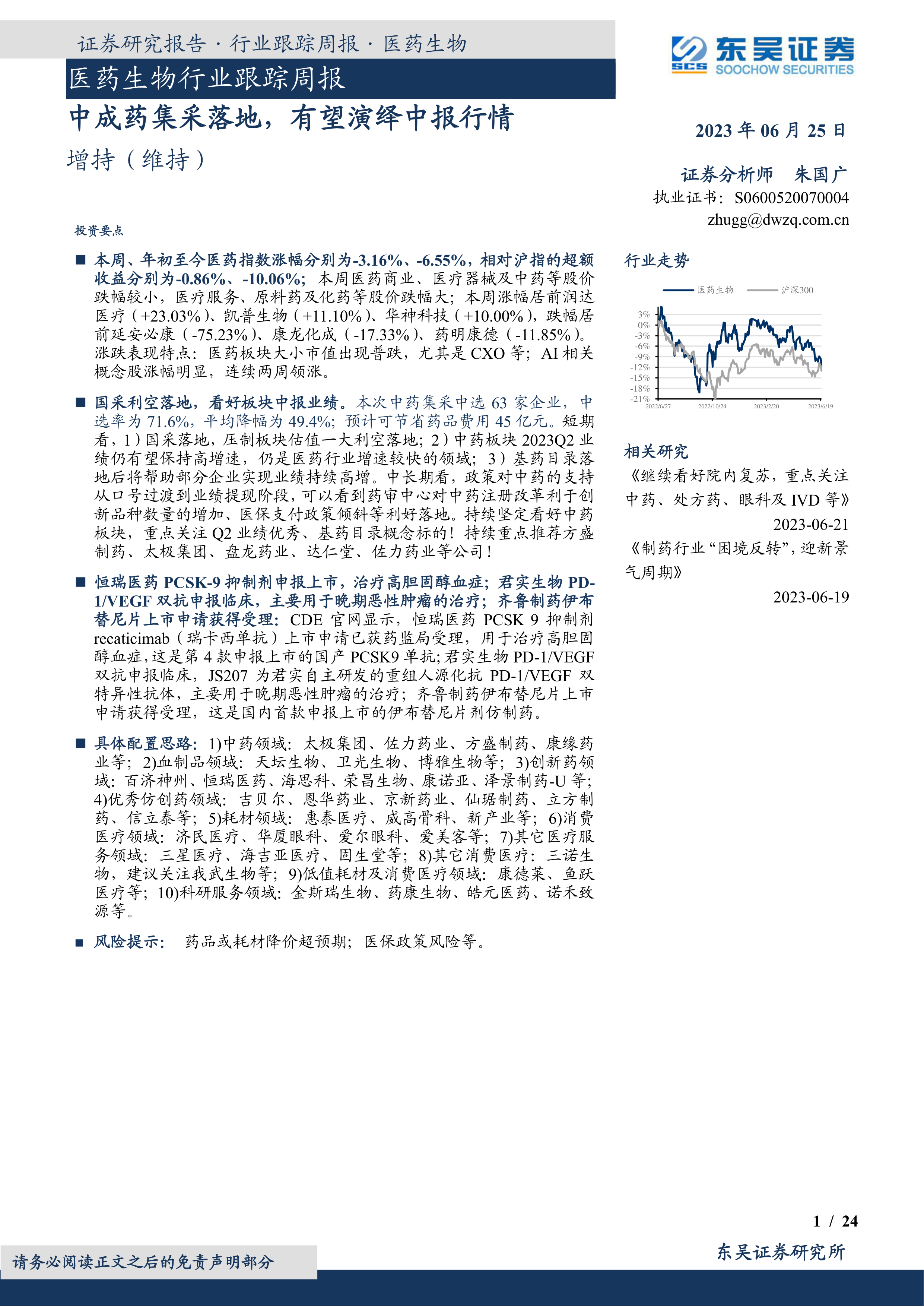

报告首先分析了医药行业整体走势,本周医药指数下跌3.16%,年初至今下跌6.55%,跑输沪指。不同子板块表现差异较大,中药、医药商业、医疗器械跌幅较小,而医疗服务、原料药及化药跌幅较大。个股方面,润达医疗、凯普生物、华神科技涨幅居前,延安必康、康龙化成、药明康德跌幅居前。AI相关概念股连续两周领涨。

中成药集采结果分析

报告详细解读了全国中成药集采拟中选结果,63家企业、68个报价代表品中选,中选率71.6%,平均降幅49.36%。绝大多数企业选择直接拟中选,降幅主要取决于同组竞争程度。集采落地后,预计每年可节省药品费用超过45亿元。

研发进展与企业动态

报告总结了本周创新药/改良药及仿制药/生物类似物的研发进展,包括获批上市、申报上市和获批临床等信息,并列出了相关企业及药品名称。

行业洞察与监管动态

报告关注了最新的行业监管动态,例如国家药品监督管理局药品审评中心发布的《抗体偶联药物药学研究与评价技术指导原则(征求意见稿)》以及《人源性干细胞及其衍生细胞治疗产品临床试验技术指导原则(试行)》。

行情回顾及估值分析

报告回顾了医药板块近期的市场表现,包括医药指数市盈率、医药子板块追踪以及个股表现,并对医药板块的估值水平进行了分析。

投资策略及建议关注组合

报告最后给出了具体的投资策略,并推荐了中药、血制品、创新药、优秀仿创药、耗材、消费医疗、医疗服务、消费医疗、低值耗材及消费医疗、科研服务等领域的多个个股,并列出了这些个股的基本信息,包括市值、EPS、归母净利润以及周涨跌幅等。

总结

本报告对医药生物行业,特别是中成药集采后的市场变化进行了深入分析。中成药集采虽然短期内对板块估值造成压力,但利空出清后,中药板块有望在中报行情中表现出色。报告还对创新药、医疗器械、疫苗等多个细分板块的未来发展趋势进行了展望,并推荐了一系列值得关注的个股,为投资者提供了有价值的参考信息。 需要注意的是,医药行业受政策影响较大,投资者需关注医保政策风险以及药品或耗材降价超预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用