投资要点

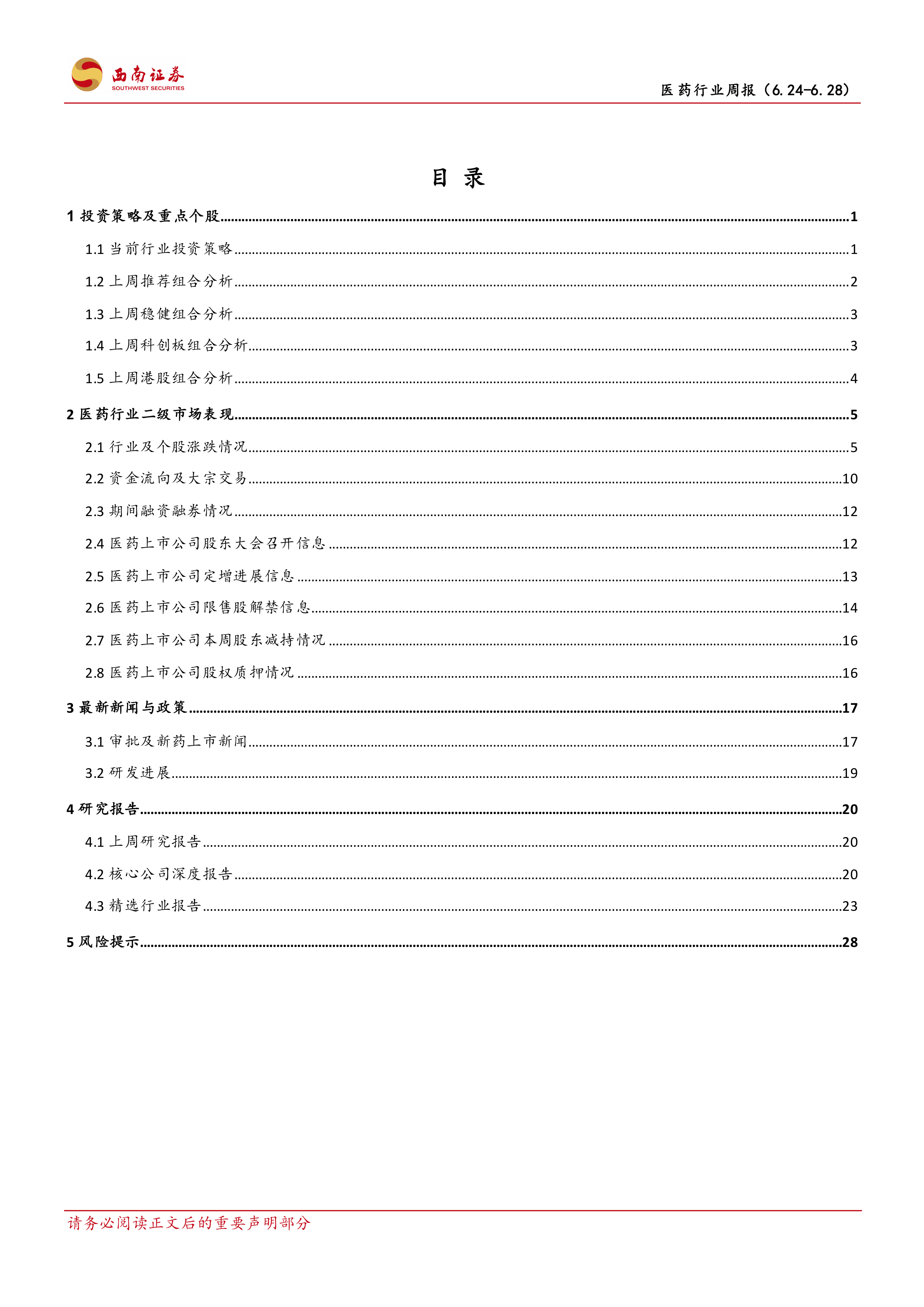

行情回顾:本周医药生物指数下跌3.48%,跑输沪深300指数2.51个百分点,行业涨跌幅排名第28。2024年初以来至今,医药行业下跌21.09%,跑输沪深300指数21.98个百分点,行业涨跌幅排名第27。本周医药行业估值水平(PE-TTM)为24倍,相对全部A股溢价率为79.96%(-4.21pp),相对剔除银行后全部A股溢价率为30.09%(-2.32pp),相对沪深300溢价率为109.17%(-7.37pp)。本周相对表现最好的是血液制品,下跌0.8%。

“减肥药”产业链公司捷报频发。6月25日,诺和诺德司美格鲁肽减重领域适应症(产品诺和盈)在国内获批,同时恒瑞医药在2024ADA大会公布GLP-1R/GIPR激动剂HRS9531治疗不伴糖尿病的肥胖成年患者的II期研究结果,信达生物公司GLP-1R/GCGR双重激动剂玛仕度肽(IBI362)在中国超重或肥胖成人受试者中的首个III期临床(GLORY-1)主要结果及肝脏脂肪含量探索性终点结果在2024ADA发表,国内公司均取得研发进展,此外,诺泰生物20日披露半年报业绩预告,业绩超预期,公司签订GLP-1原料药合作项目,多肽产能持续提升,GLP-1产业链公司捷报频发。

重申2024年年度策略,在海外宏观降息预期下,叠加政策、估值、基本面三个维度,我们判断,医药板块仍有结构性机会。1)创新+出海仍是我们延续看好的思路。2)医疗反腐后,关注院内医疗刚性需求。3)正值年报密集披露期,关注“低估值+业绩反转”个股。此外,我们判断,今年减肥药和AI医疗仍有主题投资性机会。

推荐组合:上海莱士(002252)、上海医药(601607)、马应龙(600993)、亿帆医药(002019)、恩华药业(002262)、太极集团(600129)。

稳健组合:恒瑞医药(600276)、新产业(300832)、迈瑞医疗(300760)、华润三九(000999)、华东医药(000963)、长春高新(000661)。

科创板组合:普门科技(688389)、首药控股-U(688197)、泽璟制药-U(688266)、赛诺医疗(688108)、澳华内镜(688212)。

港股组合:荣昌生物(9995)、和黄医药(0013)、爱康医疗(1789)、康方生物(9926)、科伦博泰生物-B(6990)、先声药业(2096)。

风险提示:医药行业政策风险超预期;研发进展不及预期风险;业绩不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用