投资要点:

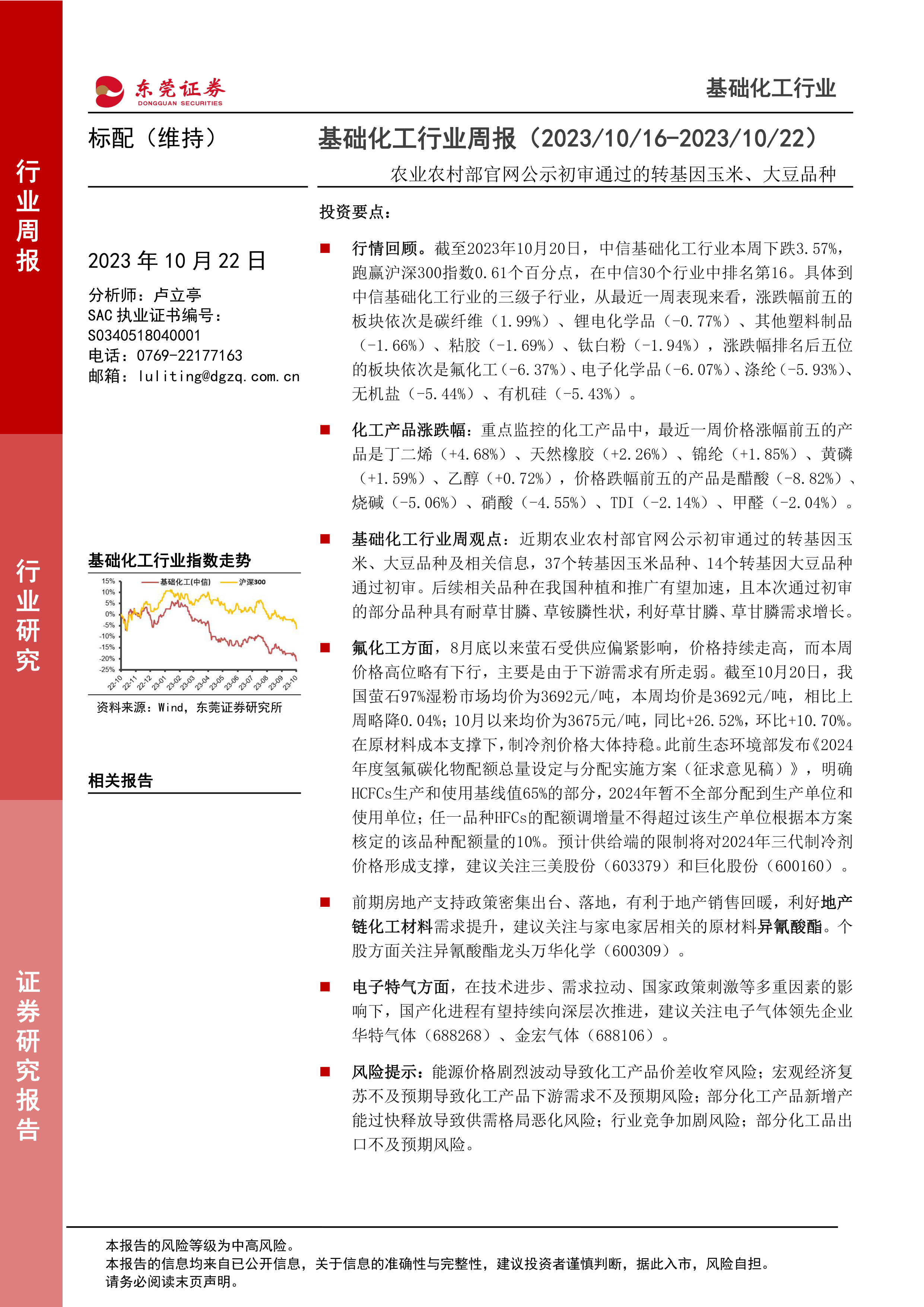

行情回顾。截至2023年10月20日,中信基础化工行业本周下跌3.57%,跑赢沪深300指数0.61个百分点,在中信30个行业中排名第16。具体到中信基础化工行业的三级子行业,从最近一周表现来看,涨跌幅前五的板块依次是碳纤维(1.99%)、锂电化学品(-0.77%)、其他塑料制品(-1.66%)、粘胶(-1.69%)、钛白粉(-1.94%),涨跌幅排名后五位的板块依次是氟化工(-6.37%)、电子化学品(-6.07%)、涤纶(-5.93%)、无机盐(-5.44%)、有机硅(-5.43%)。

化工产品涨跌幅:重点监控的化工产品中,最近一周价格涨幅前五的产品是丁二烯(+4.68%)、天然橡胶(+2.26%)、锦纶(+1.85%)、黄磷(+1.59%)、乙醇(+0.72%),价格跌幅前五的产品是醋酸(-8.82%)、烧碱(-5.06%)、硝酸(-4.55%)、TDI(-2.14%)、甲醛(-2.04%)。

基础化工行业周观点:近期农业农村部官网公示初审通过的转基因玉米、大豆品种及相关信息,37个转基因玉米品种、14个转基因大豆品种通过初审。后续相关品种在我国种植和推广有望加速,且本次通过初审的部分品种具有耐草甘膦、草铵膦性状,利好草甘膦、草甘膦需求增长。

氟化工方面,8月底以来萤石受供应偏紧影响,价格持续走高,而本周价格高位略有下行,主要是由于下游需求有所走弱。截至10月20日,我国萤石97%湿粉市场均价为3692元/吨,本周均价是3692元/吨,相比上周略降0.04%;10月以来均价为3675元/吨,同比+26.52%,环比+10.70%。在原材料成本支撑下,制冷剂价格大体持稳。此前生态环境部发布《2024年度氢氟碳化物配额总量设定与分配实施方案(征求意见稿)》,明确HCFCs生产和使用基线值65%的部分,2024年暂不全部分配到生产单位和使用单位;任一品种HFCs的配额调增量不得超过该生产单位根据本方案核定的该品种配额量的10%。预计供给端的限制将对2024年三代制冷剂价格形成支撑,建议关注三美股份(603379)和巨化股份(600160)。

前期房地产支持政策密集出台、落地,有利于地产销售回暖,利好地产链化工材料需求提升,建议关注与家电家居相关的原材料异氰酸酯。个股方面关注异氰酸酯龙头万华化学(600309)。

电子特气方面,在技术进步、需求拉动、国家政策刺激等多重因素的影响下,国产化进程有望持续向深层次推进,建议关注电子气体领先企业华特气体(688268)、金宏气体(688106)。

风险提示:能源价格剧烈波动导致化工产品价差收窄风险;宏观经济复苏不及预期导致化工产品下游需求不及预期风险;部分化工产品新增产能过快释放导致供需格局恶化风险;行业竞争加剧风险;部分化工品出口不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用