本周观点:

疫情预期变化,板块短期调整。本周沪深300下跌0.68%,医药生物行业下跌4.88%,处于31个一级子行业第28位。本周医药板块出现一定波动调整,主要系前期医药由于政策、防疫等催化,短期涨幅较大,情绪有所释放;叠加当前疫情防控形式复杂多样,新冠感染病例自11月中旬以来出现明显上行,部分省份面临三年来最为严峻复杂的局面,防控政策有所收紧,市场预期转为悲观,医药整体表现承压,仅部分事件催化个股有所表现。

医药有望成为市场持续主线,建议积极把握产业方向。短期来看,防疫主线有望不断反复持续:我们注意到80-90%感染病例为无症状感染者,同时国家继续督导二十条优化措施落实到位,在核酸检测、风险区划定、居家隔离、居家健康监测等方面进一步优化细则,做到防控优化、科学精准。疫情防控有序优化之际,防疫工具(新冠药物、新冠疫苗、检测)依然发挥重要作用,相关药物储备、新型疫苗研发将进一步加快加强。我们认为在防疫政策预期变化的背景下,当前各类事件对板块的影响明显,政策的发布、疫情的多点散发、局部防疫政策的变化、相关防疫工具的进展情况均对防疫板块产生催化,因而防疫投资主线有望反复持续相当时间,看好相关细分板块投资机会:防疫工具中,看好1)需求有望落实业绩的中药、家用器械、连锁药店等板块;2)产业周期叠加防疫催化的医疗新基建;3)在研推进中的新冠小分子药物以及新型新冠疫苗;4)预期疫后修复的医疗服务、连锁药店、常规疫苗、血制品等。中期来看,产业升级方向的结构性慢牛值得期待:医药板块基本面有望持续改善,逐渐走出底部区间。目前医药板块的刚需属性及价性比仍然突显,产业升级的发展趋势不变,看好板块结构性慢牛行情。看好:1)内需为核心的产品型企业:政策缓和下的困境反转与创新升级(专科药、创新药、耗材);以及政策催化下的需求加速(医疗设备、中药)。2)医药制造板块的压制缓解及基本面拐点(CRO/CDMO、原料药)。3)疫情后复苏(连锁药店、消费类产品、医疗服务)

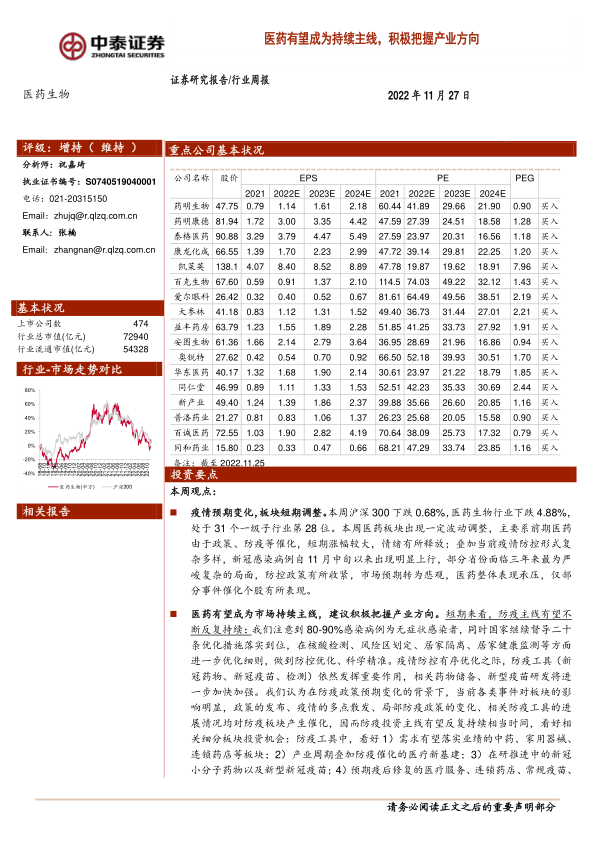

重点推荐个股表现:11月重点推荐:药明康德、爱尔眼科、药明生物、华东医药、泰格医药、同仁堂、康龙化成、凯莱英、新产业、安图生物、益丰药房、大参林、百克生物、普洛药业、奥锐特、百诚医药、同和药业。本月平均上涨4.75%,跑输医药行业1.37%;本周平均下跌5.70%,跑输医药行业0.82%。

一周市场动态:对2022年初到目前的医药板块进行分析,医药板块收益率-19.2%,同期沪深300收益率-23.6%,医药板块跑赢沪深300收益率4.4%。本周沪深300下跌0.68%,医药生物行业下跌4.88%,处于31个一级子行业第28位,子板块均下跌,医疗器械、中药、化学制药、医药商业、生物制品、医疗服务跌幅分别为2.85%、3.66%、4.68%、5.85%、6.46%、6.67%。以2022年盈利预测估值来计算,目前医药板块估值30.6倍PE,全部A股(扣除金融板块)市盈率大约为30.7倍PE,医药板块相对全部A股(扣除金融板块)的溢价率为-0.7%。以TTM估值法计算,目前医药板块估值24.7倍PE,低于历史平均水平(36.6倍PE),相对全部A股(扣除金融板块)的溢价率为35%。

风险提示:政策扰动风险、药品质量问题、研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用