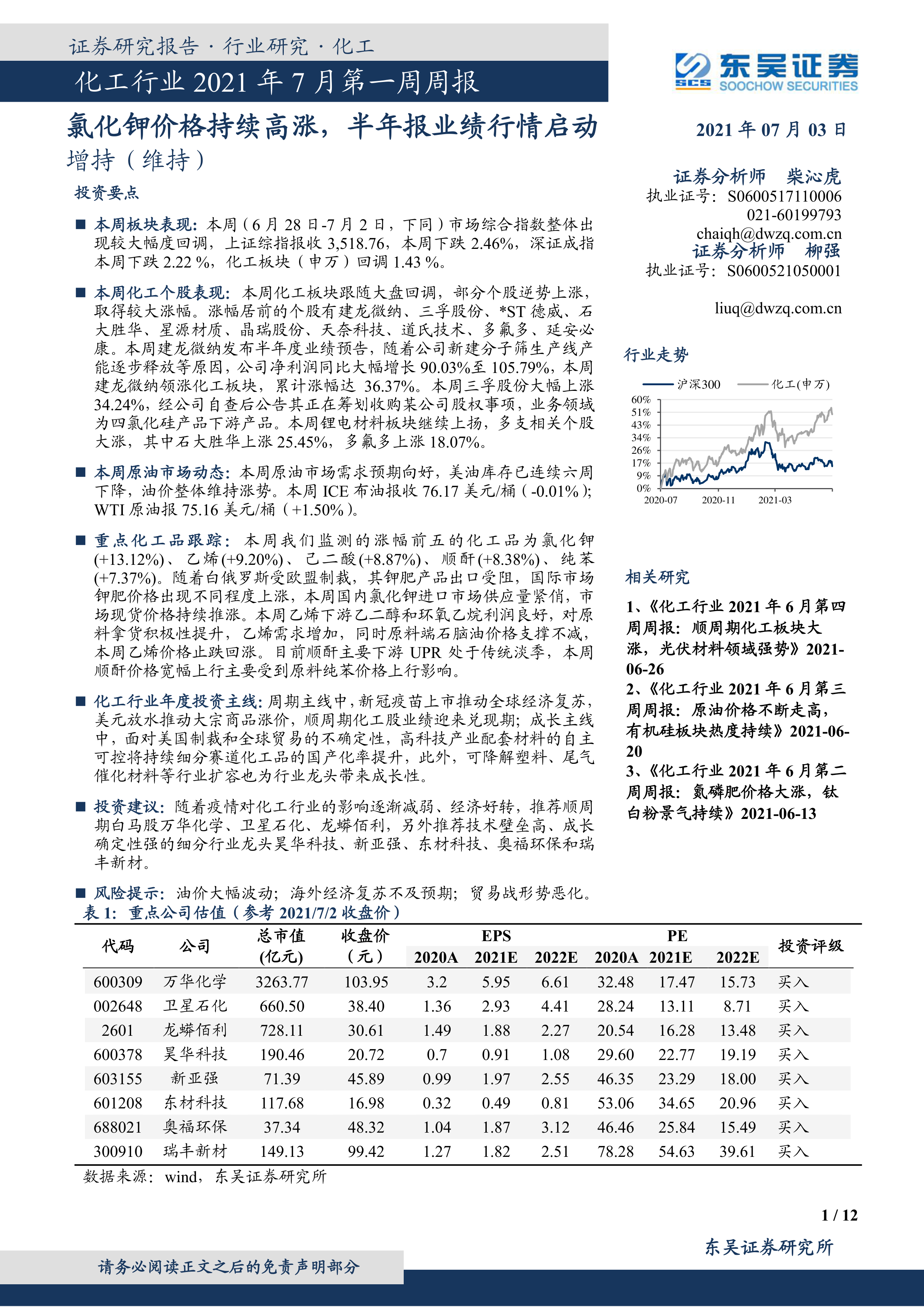

本周板块表现: 本周(6 月 28 日-7 月 2 日,下同)市场综合指数整体出现较大幅度回调,上证综指报收 3,518.76,本周下跌 2.46%,深证成指本周下跌 2.22 %,化工板块(申万)回调 1.43 %。

本周化工个股表现: 本周化工板块跟随大盘回调,部分个股逆势上涨,取得较大涨幅。涨幅居前的个股有建龙微纳、三孚股份、 *ST 德威、石大胜华、星源材质、晶瑞股份、天奈科技、道氏技术、多氟多、延安必康。本周建龙微纳发布半年度业绩预告,随着公司新建分子筛生产线产能逐步释放等原因,公司净利润同比大幅增长 90.03%至 105.79%,本周建龙微纳领涨化工板块,累计涨幅达 36.37%。本周三孚股份大幅上涨34.24%,经公司自查后公告其正在筹划收购某公司股权事项,业务领域为四氯化硅产品下游产品。本周锂电材料板块继续上扬,多支相关个股大涨,其中石大胜华上涨 25.45%,多氟多上涨 18.07%。

本周原油市场动态: 本周原油市场需求预期向好,美油库存已连续六周下降,油价整体维持涨势。本周 ICE 布油报收 76.17 美元/桶(-0.01%);WTI 原油报 75.16 美元/桶(+1.50%)。

重点化工品跟踪: 本周我们监测的涨幅前五的化工品为氯化钾(+13.12%)、乙烯 (+9.20%)、己二酸 (+8.87%)、顺酐(+8.38%)、纯苯(+7.37%)。随着白俄罗斯受欧盟制裁,其钾肥产品出口受阻,国际市场钾肥价格出现不同程度上涨,本周国内氯化钾进口市场供应量紧俏,市场现货价格持续推涨。本周乙烯下游乙二醇和环氧乙烷利润良好,对原料拿货积极性提升,乙烯需求增加,同时原料端石脑油价格支撑不减,本周乙烯价格止跌回涨。目前顺酐主要下游 UPR 处于传统淡季,本周顺酐价格宽幅上行主要受到原料纯苯价格上行影响。

化工行业年度投资主线: 周期主线中,新冠疫苗上市推动全球经济复苏,美元放水推动大宗商品涨价,顺周期化工股业绩迎来兑现期;成长主线中,面对美国制裁和全球贸易的不确定性,高科技产业配套材料的自主可控将持续细分赛道化工品的国产化率提升,此外,可降解塑料、尾气催化材料等行业扩容也为行业龙头带来成长性。

投资建议: 随着疫情对化工行业的影响逐渐减弱、经济好转,推荐顺周期白马股万华化学、 卫星石化、龙蟒佰利,另外推荐技术壁垒高、成长确定性强的细分行业龙头昊华科技、新亚强、东材科技、奥福环保和瑞丰新材。

风险提示: 油价大幅波动;海外经济复苏不及预期;贸易战形势恶化

微信扫一扫-立即使用

微信扫一扫-立即使用