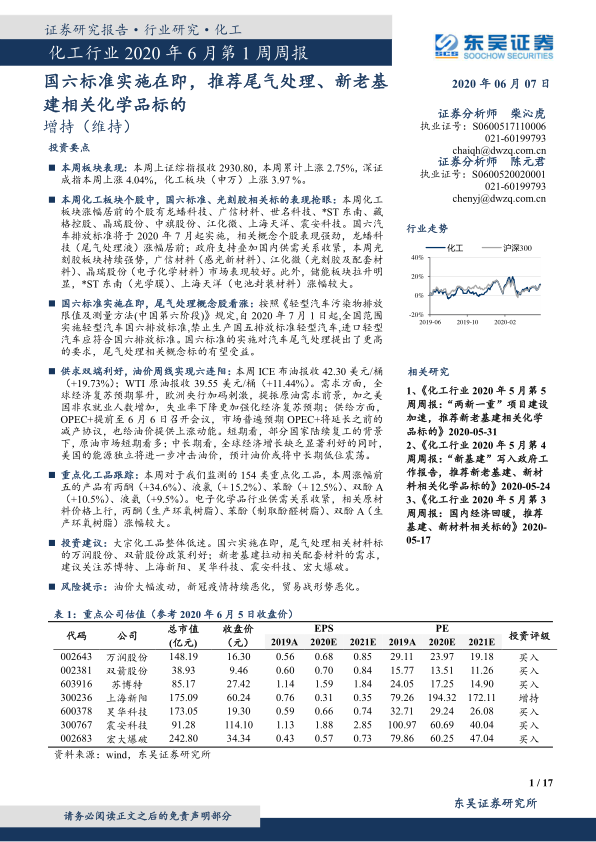

化工行业2020年6月第1周周报

中心思想

- 国六标准实施在即,尾气处理概念股看涨: 2020年7月起,全国范围将实施轻型汽车国六排放标准,尾气处理相关概念标的有望受益。

- 油价短期供需双端利好,中长期或低位震荡: 全球经济复苏预期、OPEC+减产协议等因素提振原油需求,但长期来看,全球经济增长乏力及美国能源独立或将抑制油价。

- 化工板块个股表现分化: 本周化工板块整体上涨,但个股表现差异较大,国六标准、光刻胶、储能等相关标的表现抢眼。

主要内容

1. 板块及个股表现分析

- 板块整体表现: 本周上证综指上涨2.75%,深证成指上涨4.04%,化工板块(申万)上涨3.97%。

- 领涨个股: 龙蟠科技(尾气处理液)、广信材料(感光新材料)、世名科技、*ST东南、藏格控股、晶瑞股份、中旗股份、江化微、上海天洋、震安科技。

- 领跌个股: 永悦科技、中农立华、新潮能源、扬农化工、芭田股份、光威复材、华峰超纤、淮北矿业、史丹利、丹化科技。

- 驱动因素: 国六标准实施、光刻胶板块强势、储能板块拉升。

2. 油价短期供需两端利好,预计中长期低位震荡

- 油价走势: 本周ICE布油报收42.30美元/桶(+19.73%);WTI原油报收39.55美元/桶(+11.44%)。

- 短期利好: 全球经济复苏预期、欧洲央行刺激、美国非农就业数据改善、OPEC+减产协议。

- 长期展望: 全球经济增长缺乏显著利好、美国能源独立,预计油价中长期低位震荡。

3. 投资主线梳理

- 主线一: 供给侧改革后半场,一体化协同发展企业更具优势。

- 主线二: 扩产集中于龙头企业,强者更强趋势明显。

- 主线三: 新老基建带动相关材料需求,关注相关标的。

- 其他关注: 具备核心技术、军民融合、国企改革等属性的标的。

4. 本月观点

- 万润股份: 国六标准推行受益于沸石催化剂,积极布局新材料领域。

- 双箭股份: 工业输送带龙头,长距离输送带业绩看好。

- 苏博特: 减水剂行业龙头,受益于基建投资提升。

- 上海新阳: 半导体材料业务技术突破,长期成长空间打开。

- 昊华科技: 化工领域科技股,受益于5G、半导体、军工配套。

- 震安科技: 建筑减隔震行业龙头,受益于《建设工程抗震管理条例》落地。

- 宏大爆破: 军工业务步入收获期,传统业务增长持续性。

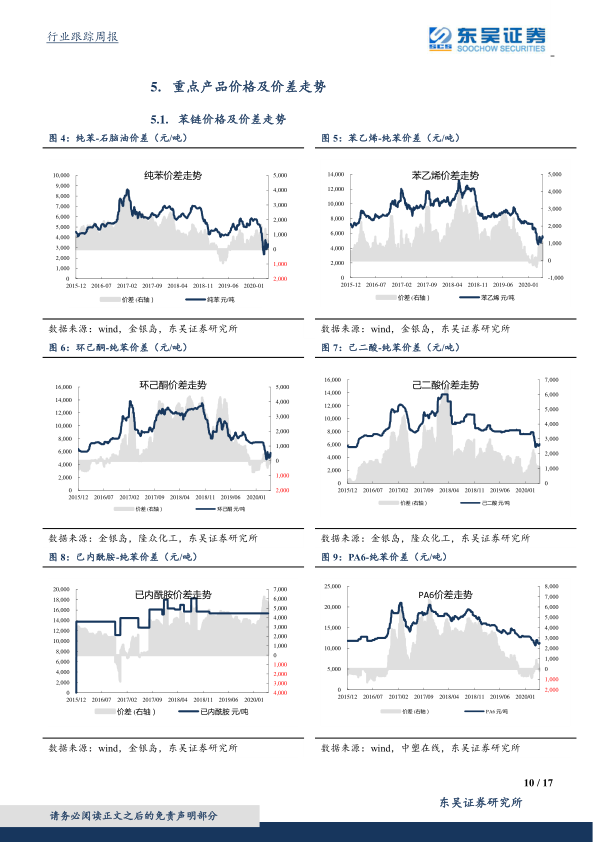

5. 重点产品涨跌幅分析

- 涨幅前五: 丙酮(+34.6%)、液氯(+15.2%)、苯酚(+12.5%)、双酚A(+10.5%)、液氨(+9.5%)。

- 跌幅前五: 维生素D3(-12.5%)、丁二烯(-11.1%)、蛋氨酸(-8.5%)、工业萘(-7.8%)、轻质纯碱(-7.6%)。

6. 风险提示

- 原油供给大幅波动。

- 贸易战形势恶化。

- 汇率大幅波动。

- 下游需求回落。

总结

本周化工行业在国六标准实施、光刻胶、储能等概念的推动下表现良好。 报告分析了行业内各细分领域的投资机会,并重点推荐了万润股份、双箭股份、苏博特、上海新阳、昊华科技、震安科技、宏大爆破等标的。 报告同时提示了原油价格波动、贸易战、汇率波动、下游需求疲软等风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用