中心思想

核心观点概述

本报告分析了2023年5月22日至5月26日期间化工板块的市场表现,并对化工品的价格、价差以及上市公司公告进行了总结。报告指出,本周化工板块整体表现弱于大盘,但部分子行业和个股表现亮眼。同时,报告关注了煤焦油、BDO等化工品的价格上涨,以及PVC、MEG等价差的收窄。报告还对化工行业的投资主线进行了分析,并提示了相关风险。

重点关注与投资建议

报告重点关注了化工行业的周期、成长和地产相关主线,并建议关注万华化学、联泓新科、龙佰集团等龙头企业。报告强调了系统竞争优势在化工行业的重要性,并看好新能源和地产行业的边际改善对化工行业的影响。

主要内容

1. 市场表现与个股分析

1.1 行业整体表现

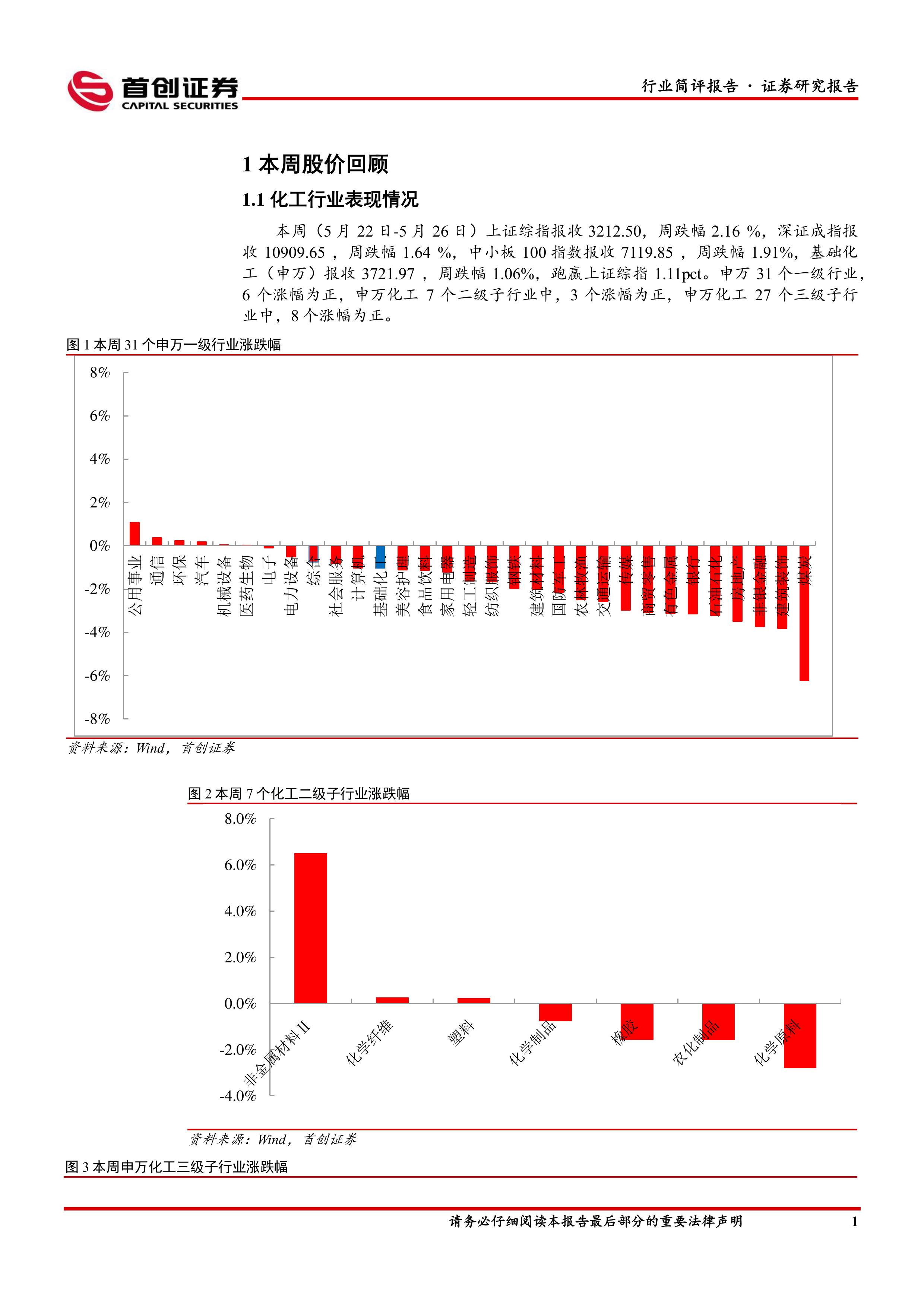

本周(5月22日-5月26日)上证综指下跌2.16%,深证成指下跌1.64%,中小板100指数下跌1.91%,基础化工(申万)下跌1.06%,跑赢上证综指1.11个百分点。申万31个一级行业中,6个上涨,申万化工7个二级子行业中,3个上涨,申万化工27个三级子行业中,8个上涨。

1.2 个股表现

本周化工行业402家上市公司中,有200家上涨。涨幅居前的个股包括ST红太阳、石英股份、晶华新材等。跌幅居前的个股包括中盐化工、*ST榕泰、雪峰科技等。

2. 化工品价格与价差回顾

2.1 价格变动

本周价格涨幅居前的化工品有煤焦油、BDO、EDCCFR等,煤焦油涨幅最大,主要受限产和下游需求支撑。价格跌幅居前的化工品有百草枯、合成氨、纯碱等。

2.2 价差变动

本周价差涨幅居前的有MTO价差、二甲醚-甲醇价差等,DMC价差有所修复。价差降幅居前的有PVC-电石法价差、MEG-乙烯价差等。

3. 上市公司公告

报告总结了本周重点公司的公告,包括宜化集团增持、金禾实业分红、华恒生物分红、玲珑轮胎担保、宝丰能源分红、万华化学TDI装置投产、雅克科技分红、三美股份分红、龙佰集团分红、恒力石化增持、合盛硅业碳化硅产品研发进展、金石资源锂云母精矿项目进展、赛轮轮胎回购、兴发集团回购、东方铁塔分红等。

4. 重点关注行业的价格和价差

报告提供了石油化工、无机化工、精细化工、有机原料、化肥农药、塑料产品、化纤产品、氟化工产品的价格和价差图表,并对相关数据进行了分析。

总结

本报告对2023年5月22日至5月26日期间化工板块的市场表现进行了全面分析,包括行业整体表现、个股表现、化工品价格与价差变动、上市公司公告等。报告指出,本周化工板块整体表现弱于大盘,但部分子行业和个股表现亮眼。报告还对化工行业的投资主线进行了分析,并建议关注周期、成长和地产相关主线中的龙头企业。报告最后提示了原油价格、化工品价格、地缘政治、下游需求和汇率等风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用