市场表现:

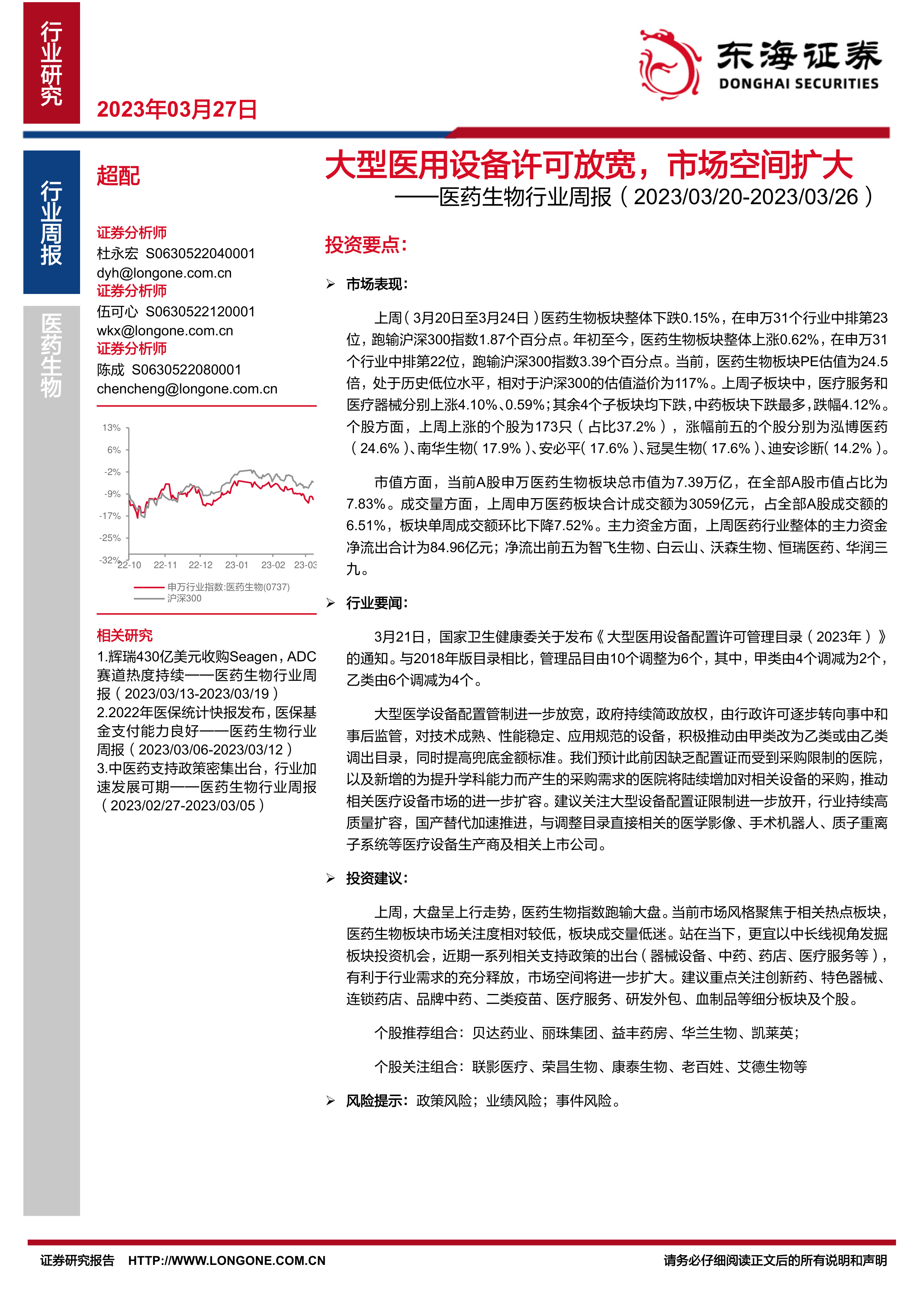

上周(3月20日至3月24日)医药生物板块整体下跌0.15%,在申万31个行业中排第23位,跑输沪深300指数1.87个百分点。年初至今,医药生物板块整体上涨0.62%,在申万31个行业中排第22位,跑输沪深300指数3.39个百分点。当前,医药生物板块PE估值为24.5倍,处于历史低位水平,相对于沪深300的估值溢价为117%。上周子板块中,医疗服务和医疗器械分别上涨4.10%、0.59%;其余4个子板块均下跌,中药板块下跌最多,跌幅4.12%。个股方面,上周上涨的个股为173只(占比37.2%),涨幅前五的个股分别为泓博医药(24.6%)、南华生物(17.9%)、安必平(17.6%)、冠昊生物(17.6%)、迪安诊断(14.2%)。

市值方面,当前A股申万医药生物板块总市值为7.39万亿,在全部A股市值占比为7.83%。成交量方面,上周申万医药板块合计成交额为3059亿元,占全部A股成交额的6.51%,板块单周成交额环比下降7.52%。主力资金方面,上周医药行业整体的主力资金净流出合计为84.96亿元;净流出前五为智飞生物、白云山、沃森生物、恒瑞医药、华润三九。

行业要闻:

3月21日,国家卫生健康委关于发布《大型医用设备配置许可管理目录(2023年)》的通知。与2018年版目录相比,管理品目由10个调整为6个,其中,甲类由4个调减为2个,乙类由6个调减为4个。

大型医学设备配置管制进一步放宽,政府持续简政放权,由行政许可逐步转向事中和事后监管,对技术成熟、性能稳定、应用规范的设备,积极推动由甲类改为乙类或由乙类调出目录,同时提高兜底金额标准。我们预计此前因缺乏配置证而受到采购限制的医院,以及新增的为提升学科能力而产生的采购需求的医院将陆续增加对相关设备的采购,推动相关医疗设备市场的进一步扩容。建议关注大型设备配置证限制进一步放开,行业持续高质量扩容,国产替代加速推进,与调整目录直接相关的医学影像、手术机器人、质子重离子系统等医疗设备生产商及相关上市公司。

投资建议:

上周,大盘呈上行走势,医药生物指数跑输大盘。当前市场风格聚焦于相关热点板块,医药生物板块市场关注度相对较低,板块成交量低迷。站在当下,更宜以中长线视角发掘板块投资机会,近期一系列相关支持政策的出台(器械设备、中药、药店、医疗服务等),有利于行业需求的充分释放,市场空间将进一步扩大。建议重点关注创新药、特色器械、连锁药店、品牌中药、二类疫苗、医疗服务、研发外包、血制品等细分板块及个股。

个股推荐组合:贝达药业、丽珠集团、益丰药房、华兰生物、凯莱英;

个股关注组合:联影医疗、荣昌生物、康泰生物、老百姓、艾德生物等

风险提示:政策风险;业绩风险;事件风险。

微信扫一扫-立即使用

微信扫一扫-立即使用