中心思想

- 原油市场回暖,但油价中枢同比下移: 报告认为,尽管OPEC+减产和美国页岩油产量下降支撑油价,但全球经济衰退趋势未改,预计下半年布伦特原油价格在45-55美元/桶。

- 批零价差走扩,把握终端投资机会: 国内成品油价格机制下,低油价导致批零价差扩大,终端加油站行业盈利空间增加。报告重点推荐和顺石油,认为其具备区域优势和成本优势,值得关注。

- 维持行业“看好”评级: 报告维持石化行业“看好”评级,认为下半年油价受益于供需改善,终端加油站行业是低油价下的最终受益方。

供应端与需求端博弈下的油价走势

报告分析了原油市场的供需两端,认为OPEC+减产和美国页岩油产量下降对油价形成支撑,但全球经济衰退的趋势限制了油价的上涨空间。预计下半年原油市场将出现供需赤字,推动油价上行,但整体中枢仍将低于疫情前水平。

终端加油站行业的投资价值

报告指出,国内成品油价格机制使得低油价环境下批零价差扩大,终端加油站行业盈利空间增加。报告重点推荐和顺石油,分析其区域优势、成本优势和扩张潜力,认为其是低油价下的最终受益者。

主要内容

原油市场回暖,油价中枢同比下移

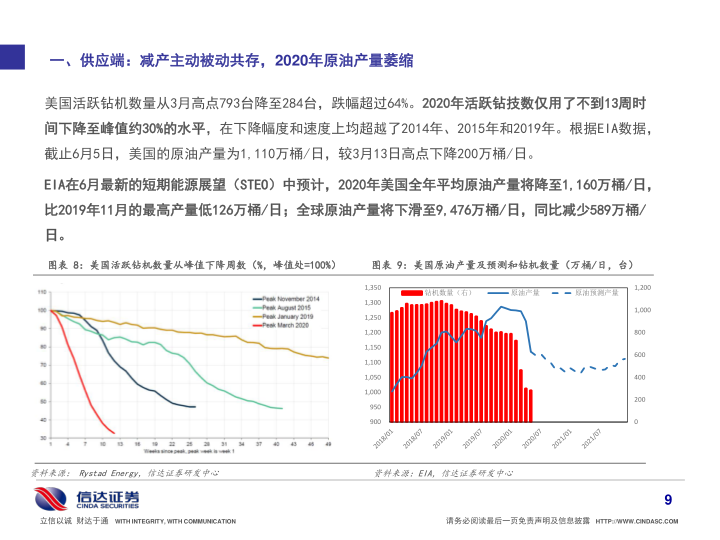

供应端:减产主动被动共存,2020年原油产量萎缩

- OPEC+减产: OPEC+延长减产规模至7月,并要求未完全履约的国家在7-9月进行额外减产。沙特、科威特和阿联酋将结束额外减产,但整体减产力度仍较大。

- 美国产量下降: 美国活跃钻机数量大幅下降,飓风季也可能影响原油产量。低油价导致美国页岩油生产商削减资本支出,产量持续减少。

- 沙特上调出口价: 沙特上调7月原油出口价,提振市场信心。

需求端:疫情缓解,经济活动重启中

- 美国需求恢复: 美国各州陆续解除封锁,经济活动逐渐复苏,炼厂开工率上升。但成品油需求恢复不稳定,汽油库存受多重因素影响。

- 全球经济活动有序恢复: 多个国家解除封锁,消费、出行和复工复产均有所改善。

- 原油供需预测: 预计5月全球原油消费量较4月增加,下半年原油消费量回升速度有望加快。

全球经济疲弱,油价中枢同比下移

- 经济衰退趋势未改: 2020年全球经济仍将衰退,世界银行预计全球GDP萎缩5.2%。

- 供需赤字: 预计3季度全球原油供需将出现赤字,4季度达到最大值,这将是2015年来最大的供需赤字规模。

- 油价预测: 预计下半年布伦特原油价格在45-55美元/桶。

批零价差走扩,把握终端投资机会

成品油价格机制优势,终端盈利空间扩大

- 定价机制: 国内成品油价格机制设置调控下限,低油价导致零售价维持不变,批零价差扩大。

- 批零价差走势: 2月以来,国内成品油批发价格持续下跌,批零价差扩大。

- 盈利能力: 在国际油价处于低位的背景下,国内成品油销售行业的盈利能力将大幅提升。

信达石化首推,国内首家民营加油站企业——和顺石油

- 公司简介: 和顺石油是湖南省首家民营加油站企业,主营成品油批发、零售业务,拥有完整产业链。

- 业务表现: 营收状况良好,零售业务占比高,毛利率和净利率较高,分红政策丰厚。

- 成本优势: 多样化采购渠道,主要以山东地炼为主要供应商,获取批零价差优势。

- 区域发展: 区域优势明显,加速低成本扩张,计划通过新建、收购、租赁、加盟等多种方式扩张。

- 盈利预测与估值: 预测2020-2022年EPS分别为1.42元/股,1.82元/股和2.40元/股,静态PE低于行业平均水平,首次覆盖给予“买入”评级。

总结

本报告的核心观点是,在原油市场回暖和低油价背景下,终端加油站行业具备投资价值。报告分析了原油市场的供需情况,预测油价走势,并重点推荐和顺石油,认为其具备区域优势、成本优势和扩张潜力。报告维持石化行业“看好”评级,并首次覆盖和顺石油,给予“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用