投资要点

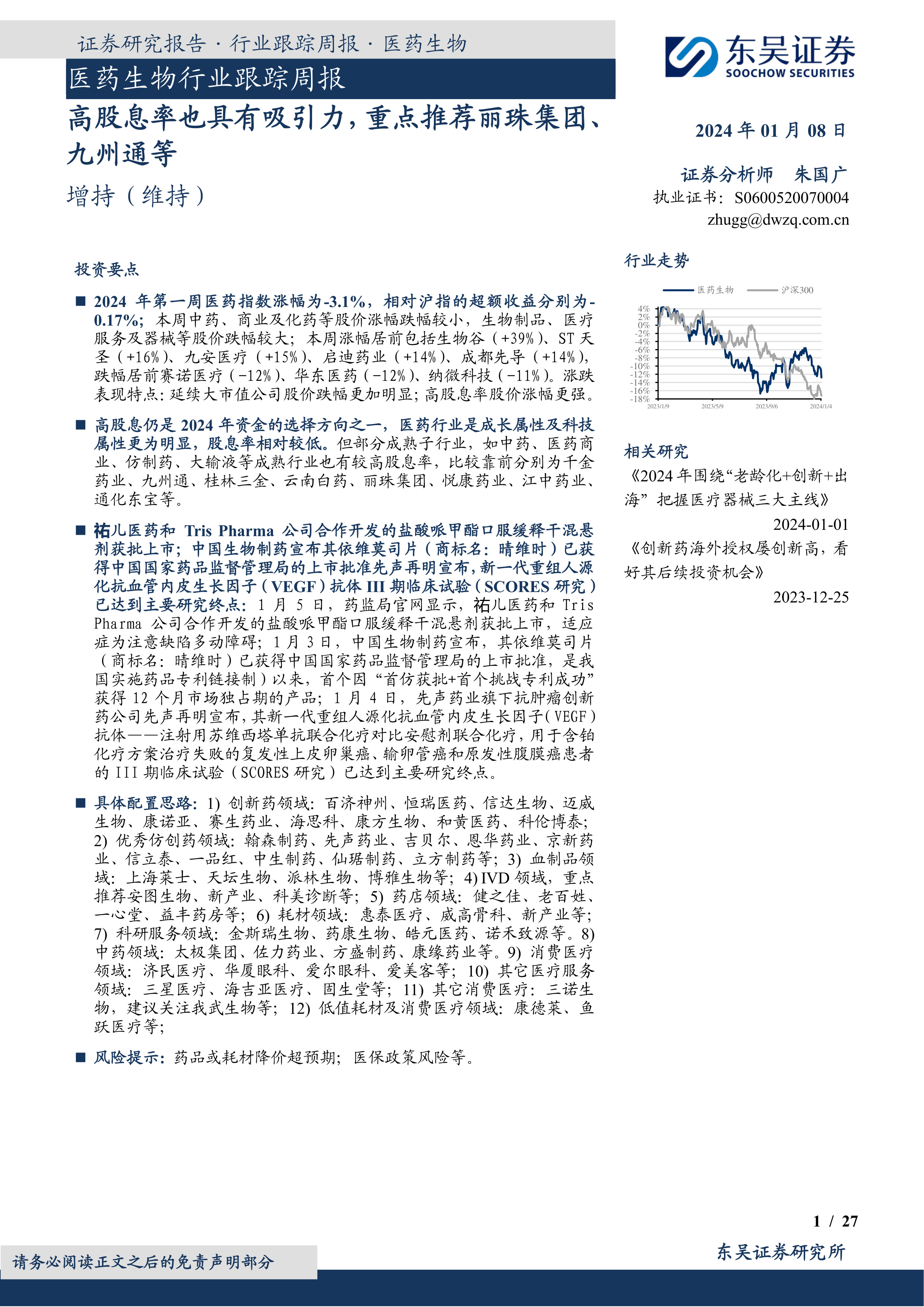

2024年第一周医药指数涨幅为-3.1%,相对沪指的超额收益分别为-0.17%;本周中药、商业及化药等股价涨幅跌幅较小,生物制品、医疗服务及器械等股价跌幅较大;本周涨幅居前包括生物谷(+39%)、ST天圣(+16%)、九安医疗(+15%)、启迪药业(+14%)、成都先导(+14%),跌幅居前赛诺医疗(-12%)、华东医药(-12%)、纳微科技(-11%)。涨跌表现特点:延续大市值公司股价跌幅更加明显;高股息率股价涨幅更强。

高股息仍是2024年资金的选择方向之一,医药行业是成长属性及科技属性更为明显,股息率相对较低。但部分成熟子行业,如中药、医药商业、仿制药、大输液等成熟行业也有较高股息率,比较靠前分别为千金药业、九州通、桂林三金、云南白药、丽珠集团、悦康药业、江中药业、通化东宝等。

祐儿医药和TrisPharma公司合作开发的盐酸哌甲酯口服缓释干混悬剂获批上市;中国生物制药宣布其依维莫司片(商标名:晴维时)已获得中国国家药品监督管理局的上市批准先声再明宣布,新一代重组人源化抗血管内皮生长因子(VEGF)抗体III期临床试验(SCORES研究)已达到主要研究终点:1月5日,药监局官网显示,祐儿医药和TrisPharma公司合作开发的盐酸哌甲酯口服缓释干混悬剂获批上市,适应症为注意缺陷多动障碍;1月3日,中国生物制药宣布,其依维莫司片(商标名:晴维时)已获得中国国家药品监督管理局的上市批准,是我国实施药品专利链接制)以来,首个因“首仿获批+首个挑战专利成功”获得12个月市场独占期的产品;1月4日,先声药业旗下抗肿瘤创新药公司先声再明宣布,其新一代重组人源化抗血管内皮生长因子(VEGF)抗体——注射用苏维西塔单抗联合化疗对比安慰剂联合化疗,用于含铂化疗方案治疗失败的复发性上皮卵巢癌、输卵管癌和原发性腹膜癌患者的III期临床试验(SCORES研究)已达到主要研究终点。

具体配置思路:1)创新药领域:百济神州、恒瑞医药、信达生物、迈威生物、康诺亚、赛生药业、海思科、康方生物、和黄医药、科伦博泰;2)优秀仿创药领域:翰森制药、先声药业、吉贝尔、恩华药业、京新药业、信立泰、一品红、中生制药、仙琚制药、立方制药等;3)血制品领域:上海莱士、天坛生物、派林生物、博雅生物等;4)IVD领域,重点推荐安图生物、新产业、科美诊断等;5)药店领域:健之佳、老百姓、一心堂、益丰药房等;6)耗材领域:惠泰医疗、威高骨科、新产业等;7)科研服务领域:金斯瑞生物、药康生物、皓元医药、诺禾致源等。8)中药领域:太极集团、佐力药业、方盛制药、康缘药业等。9)消费医疗领域:济民医疗、华厦眼科、爱尔眼科、爱美客等;10)其它医疗服务领域:三星医疗、海吉亚医疗、固生堂等;11)其它消费医疗:三诺生物,建议关注我武生物等;12)低值耗材及消费医疗领域:康德莱、鱼跃医疗等;

风险提示:药品或耗材降价超预期;医保政策风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用