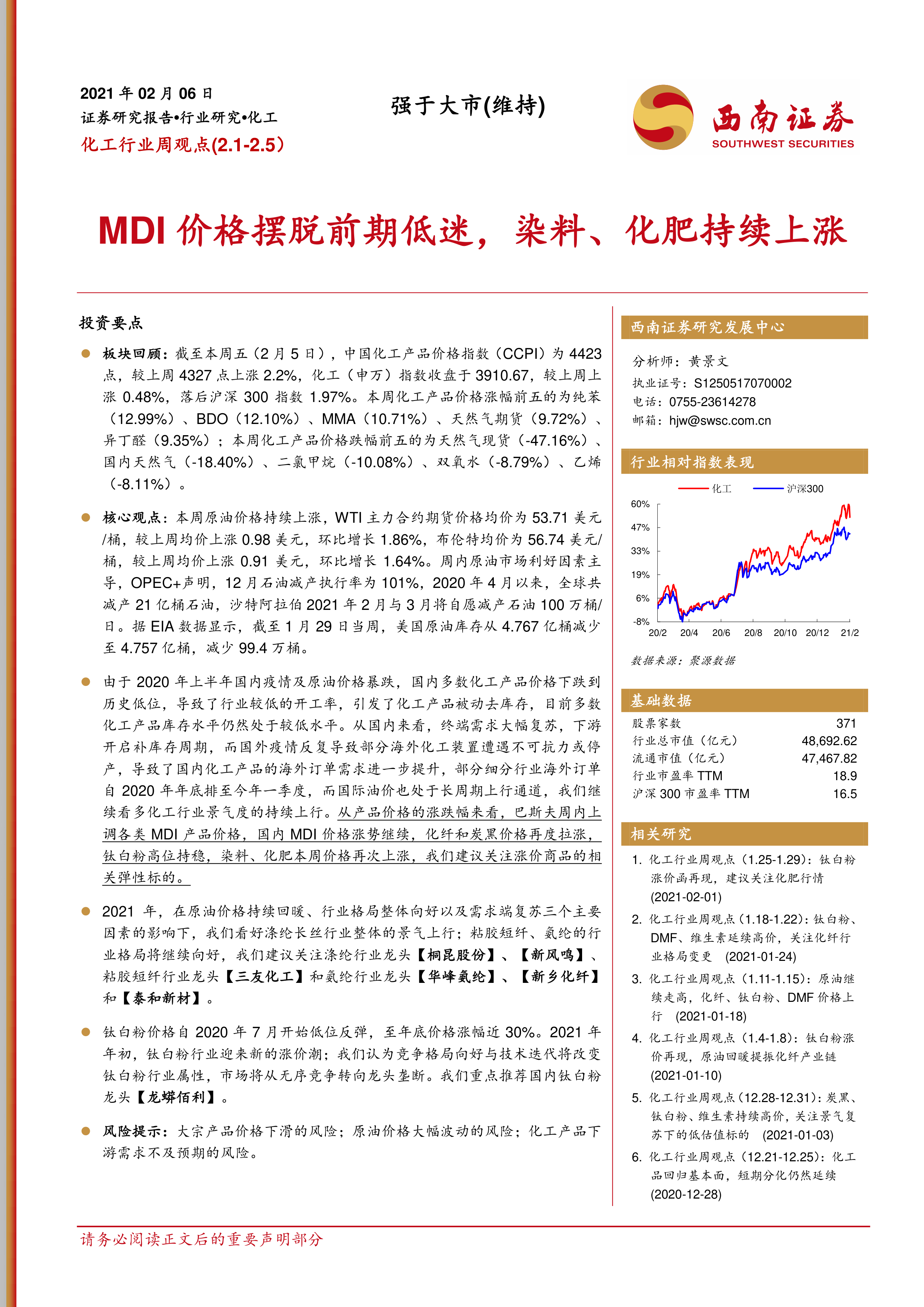

板块回顾:截至本周五(2月5日),中国化工产品价格指数(CCPI)为4423点,较上周4327点上涨2.2%,化工(申万)指数收盘于3910.67,较上周上涨0.48%,落后沪深300指数1.97%。本周化工产品价格涨幅前五的为纯苯(12.99%)、BDO(12.10%)、MMA(10.71%)、天然气期货(9.72%)、异丁醛(9.35%);本周化工产品价格跌幅前五的为天然气现货(-47.16%)、国内天然气(-18.40%)、二氯甲烷(-10.08%)、双氧水(-8.79%)、乙烯(-8.11%)。

核心观点:本周原油价格持续上涨,WTI主力合约期货价格均价为53.71美元/桶,较上周均价上涨0.98美元,环比增长1.86%,布伦特均价为56.74美元/桶,较上周均价上涨0.91美元,环比增长1.64%。周内原油市场利好因素主导,OPEC+声明,12月石油减产执行率为101%,2020年4月以来,全球共减产21亿桶石油,沙特阿拉伯2021年2月与3月将自愿减产石油100万桶/日。据EIA数据显示,截至1月29日当周,美国原油库存从4.767亿桶减少至4.757亿桶,减少99.4万桶。

由于2020年上半年国内疫情及原油价格暴跌,国内多数化工产品价格下跌到历史低位,导致了行业较低的开工率,引发了化工产品被动去库存,目前多数化工产品库存水平仍然处于较低水平。从国内来看,终端需求大幅复苏,下游开启补库存周期,而国外疫情反复导致部分海外化工装置遭遇不可抗力或停产,导致了国内化工产品的海外订单需求进一步提升,部分细分行业海外订单自2020年年底排至今年一季度,而国际油价也处于长周期上行通道,我们继续看多化工行业景气度的持续上行。从产品价格的涨跌幅来看,巴斯夫周内上调各类MDI产品价格,国内MDI价格涨势继续,化纤和炭黑价格再度拉涨,钛白粉高位持稳,染料、化肥本周价格再次上涨,我们建议关注涨价商品的相关弹性标的。

2021年,在原油价格持续回暖、行业格局整体向好以及需求端复苏三个主要因素的影响下,我们看好涤纶长丝行业整体的景气上行;粘胶短纤、氨纶的行业格局将继续向好,我们建议关注涤纶行业龙头【桐昆股份】、【新风鸣】、粘胶短纤行业龙头【三友化工】和氨纶行业龙头【华峰氨纶】、【新乡化纤】和【泰和新材】。

钛白粉价格自2020年7月开始低位反弹,至年底价格涨幅近30%。2021年年初,钛白粉行业迎来新的涨价潮;我们认为竞争格局向好与技术迭代将改变钛白粉行业属性,市场将从无序竞争转向龙头垄断。我们重点推荐国内钛白粉龙头【龙蟒佰利】。

风险提示:大宗产品价格下滑的风险;原油价格大幅波动的风险;化工产品下游需求不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用