投资要点

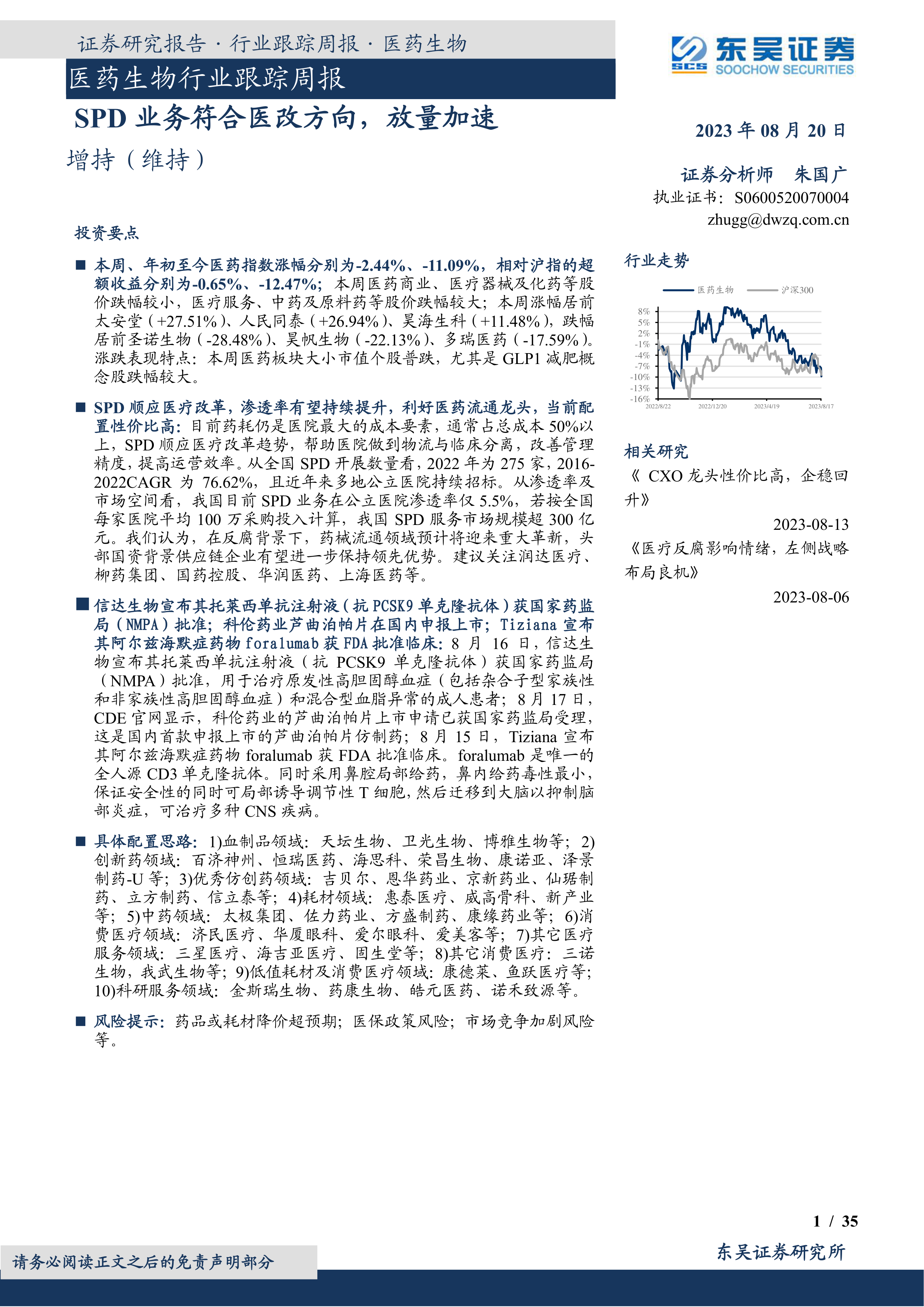

本周、年初至今医药指数涨幅分别为-2.44%、-11.09%,相对沪指的超额收益分别为-0.65%、-12.47%;本周医药商业、医疗器械及化药等股价跌幅较小,医疗服务、中药及原料药等股价跌幅较大;本周涨幅居前太安堂(+27.51%)、人民同泰(+26.94%)、昊海生科(+11.48%),跌幅居前圣诺生物(-28.48%)、昊帆生物(-22.13%)、多瑞医药(-17.59%)。涨跌表现特点:本周医药板块大小市值个股普跌,尤其是GLP1减肥概念股跌幅较大。

SPD顺应医疗改革,渗透率有望持续提升,利好医药流通龙头,当前配置性价比高:目前药耗仍是医院最大的成本要素,通常占总成本50%以上,SPD顺应医疗改革趋势,帮助医院做到物流与临床分离,改善管理精度,提高运营效率。从全国SPD开展数量看,2022年为275家,2016-2022CAGR为76.62%,且近年来多地公立医院持续招标。从渗透率及市场空间看,我国目前SPD业务在公立医院渗透率仅5.5%,若按全国每家医院平均100万采购投入计算,我国SPD服务市场规模超300亿元。我们认为,在反腐背景下,药械流通领域预计将迎来重大革新,头部国资背景供应链企业有望进一步保持领先优势。建议关注润达医疗、柳药集团、国药控股、华润医药、上海医药等。

信达生物宣布其托莱西单抗注射液(抗PCSK9单克隆抗体)获国家药监局(NMPA)批准;科伦药业芦曲泊帕片在国内申报上市;Tiziana宣布其阿尔兹海默症药物foralumab获FDA批准临床:8月16日,信达生物宣布其托莱西单抗注射液(抗PCSK9单克隆抗体)获国家药监局(NMPA)批准,用于治疗原发性高胆固醇血症(包括杂合子型家族性和非家族性高胆固醇血症)和混合型血脂异常的成人患者;8月17日,CDE官网显示,科伦药业的芦曲泊帕片上市申请已获国家药监局受理,这是国内首款申报上市的芦曲泊帕片仿制药;8月15日,Tiziana宣布其阿尔兹海默症药物foralumab获FDA批准临床。foralumab是唯一的全人源CD3单克隆抗体。同时采用鼻腔局部给药,鼻内给药毒性最小,保证安全性的同时可局部诱导调节性T细胞,然后迁移到大脑以抑制脑部炎症,可治疗多种CNS疾病。

具体配置思路:1)血制品领域:天坛生物、卫光生物、博雅生物等;2)创新药领域:百济神州、恒瑞医药、海思科、荣昌生物、康诺亚、泽景制药-U等;3)优秀仿创药领域:吉贝尔、恩华药业、京新药业、仙琚制药、立方制药、信立泰等;4)耗材领域:惠泰医疗、威高骨科、新产业等;5)中药领域:太极集团、佐力药业、方盛制药、康缘药业等;6)消费医疗领域:济民医疗、华厦眼科、爱尔眼科、爱美客等;7)其它医疗服务领域:三星医疗、海吉亚医疗、固生堂等;8)其它消费医疗:三诺生物,我武生物等;9)低值耗材及消费医疗领域:康德莱、鱼跃医疗等;10)科研服务领域:金斯瑞生物、药康生物、皓元医药、诺禾致源等。

风险提示:药品或耗材降价超预期;医保政策风险;市场竞争加剧风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用