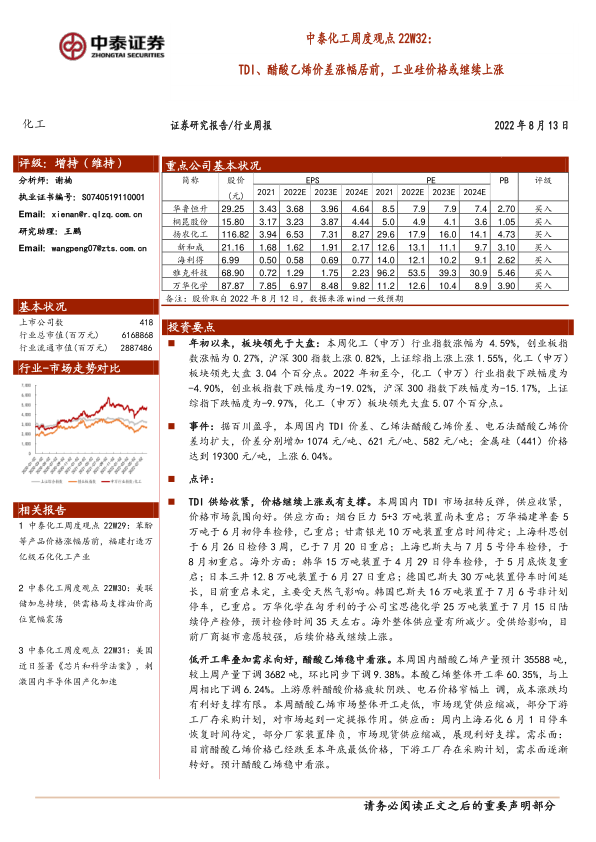

年初以来,板块领先于大盘:本周化工(申万)行业指数涨幅为4.59%,创业板指数涨幅为0.27%,沪深300指数上涨0.82%,上证综指上涨上涨1.55%,化工(申万)板块领先大盘3.04个百分点。2022年初至今,化工(申万)行业指数下跌幅度为-4.90%,创业板指数下跌幅度为-19.02%,沪深300指数下跌幅度为-15.17%,上证综指下跌幅度为-9.97%,化工(申万)板块领先大盘5.07个百分点。

事件:据百川盈孚,本周国内TDI价差、乙烯法醋酸乙烯价差、电石法醋酸乙烯价差均扩大,价差分别增加1074元/吨、621元/吨、582元/吨;金属硅(441)价格达到19300元/吨,上涨6.04%。

点评:

TDI供给收紧,价格继续上涨或有支撑。本周国内TDI市场扭转反弹,供应收紧,价格市场氛围向好。供应方面:烟台巨力5+3万吨装置尚未重启;万华福建单套5万吨于6月初停车检修,已重启;甘肃银光10万吨装置重启时间待定;上海科思创于6月26日检修3周,已于7月20日重启;上海巴斯夫与7月5号停车检修,于8月初重启。海外方面:韩华15万吨装置于4月29日停车检修,于5月底恢复重启;日本三井12.8万吨装置于6月27日重启;德国巴斯夫30万吨装置停车时间延长,目前重启未定,主要受天然气影响。韩国巴斯夫16万吨装置于7月6号非计划停车,已重启。万华化学在匈牙利的子公司宝思德化学25万吨装置于7月15日陆续停产检修,预计检修时间35天左右。海外整体供应量有所减少。受供给影响,目前厂商挺市意愿较强,后续价格或继续上涨。

低开工率叠加需求向好,醋酸乙烯稳中看涨。本周国内醋酸乙烯产量预计35588吨,较上周产量下调3682吨,环比同步下调9.38%。本酸乙烯整体开工率60.35%,与上周相比下调6.24%。上游原料醋酸价格疲软阴跌、电石价格窄幅上调,成本涨跌均有利好支撑有限。本周醋酸乙烯市场整体开工走低,市场现货供应缩减,部分下游工厂存采购计划,对市场起到一定提振作用。供应面:周内上海石化6月1日停车恢复时间待定,部分厂家装置降负,市场现货供应缩减,展现利好支撑。需求面:目前醋酸乙烯价格已经跌至本年底最低价格,下游工厂存在采购计划,需求面逐渐转好。预计醋酸乙烯稳中看涨。西南和新疆地区供给受限,短期金属硅价格继续上行。截至8月11日,国内金属硅市场参考均价18193元/吨,较8月4日下上涨530元/吨,涨幅3.0%。据百川盈孚,目前金属硅总炉数679台与7月底相比减少13台,截至8月11日金属硅开工炉数359台,整体开炉率52.87%。供应方面:目前四川地区由于降雨不足,叠加高温天气,居民用电负荷增加,导致硅厂阶段性限电,部分企业因此产量略有下降;新疆伊犁地区则因疫情影响导致多厂静态化管理,并有停炉现象出现,供应量整体减少,且运输困难,运费小幅上扬。需求方面:目前下游多晶硅行业开工稳定,需求平稳。待下游部分铝合金厂收假,开工将稍有增加,对金属硅的需求小幅增加。综合,预计短期内金属硅市场价格呈上行趋势。

产品价格涨跌互现:价格涨幅居前品种:液化气(FOB东南亚)(12.05%)、美国HenryHub期货(9.40%)、焦炭(8.73%)、天然橡胶(上海地区)(8.54%)、煤焦油(8.17%)。产品价格跌幅居前品种:硫酸(98%)(-36.36%)、维生素B3(烟酸,99%)(-13.33%)、丁二烯(-5.81%)、纯MDI(-5.46%)、锦纶切片(-5.32%)。

风险提示事件:宏观经济下行风险、原油价格波动风险、企业经营风险

微信扫一扫-立即使用

微信扫一扫-立即使用