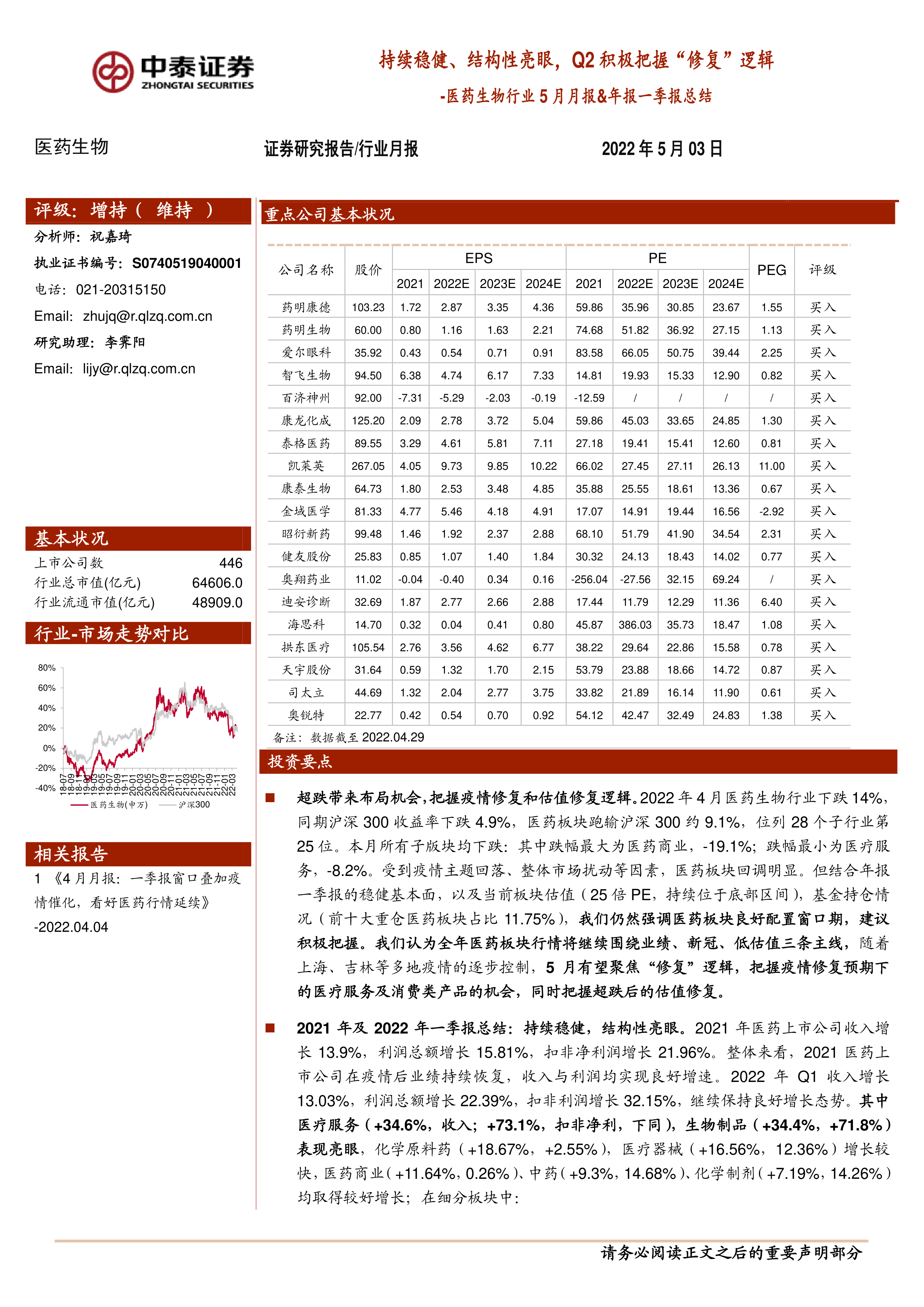

超跌带来布局机会,把握疫情修复和估值修复逻辑。2022年4月医药生物行业下跌14%,同期沪深300收益率下跌4.9%,医药板块跑输沪深300约9.1%,位列28个子行业第25位。本月所有子版块均下跌:其中跌幅最大为医药商业,-19.1%;跌幅最小为医疗服务,-8.2%。受到疫情主题回落、整体市场扰动等因素,医药板块回调明显。但结合年报一季报的稳健基本面,以及当前板块估值(25倍PE,持续位于底部区间),基金持仓情况(前十大重仓医药板块占比11.75%),我们仍然强调医药板块良好配置窗口期,建议积极把握。我们认为全年医药板块行情将继续围绕业绩、新冠、低估值三条主线,随着上海、吉林等多地疫情的逐步控制,5月有望聚焦“修复”逻辑,把握疫情修复预期下的医疗服务及消费类产品的机会,同时把握超跌后的估值修复。

2021年及2022年一季报总结:持续稳健,结构性亮眼。2021年医药上市公司收入增长13.9%,利润总额增长15.81%,扣非净利润增长21.96%。整体来看,2021医药上市公司在疫情后业绩持续恢复,收入与利润均实现良好增速。2022年Q1收入增长13.03%,利润总额增长22.39%,扣非利润增长32.15%,继续保持良好增长态势。其中医疗服务(+34.6%,收入;+73.1%,扣非净利,下同),生物制品(+34.4%,+71.8%)表现亮眼,化学原料药(+18.67%,+2.55%),医疗器械(+16.56%,12.36%)增长较快,医药商业(+11.64%,0.26%)、中药(+9.3%,14.68%)、化学制剂(+7.19%,14.26%)均取得较好增长;在细分板块中:

1)CRO/CDMO继续延续高增长,板块2021年收入增速43%,扣非净利润增速58.31%,2022年Q1收入增速75%,扣非净利润增速109.48%,继续延续高速增长。龙头企业保持高速增长。

2)新冠疫苗常态化接种,常规品种有望恢复,其中疫苗板块2021收入增速78.4%,扣非净利润增速146.85%,新冠疫苗接种开始为企业贡献利润,康希诺、智飞生物、康泰生物等业绩亮眼;

3)IVD板块持续受益新冠疫情,相关产品及服务需求旺盛,ICL板块如金域医学(+50%)、迪安诊断(+48%)、凯普生物(+138%)表现亮眼。抗原自测业务带动相关标的增长迅猛,万孚生物、亚辉龙等2022年Q1业绩大增。4)特色原料药升级转型,拐点临近,2021年子板块收入增速14.85%,扣非净利润增速-7.62%,API向CDMO转型升级的九洲药业(+78%)、奥翔药业(+56%)表现亮眼。部分API制剂一体化企业同样在疫情后时代迎来制剂业务的恢复,我们认为当前是API企业黎明前的黑暗时刻,产业升级的拐点临近。

新冠相关产业链短期调整,看好疫情反复下全年催化。目前全球防疫形势复杂多变,国内持续散发,且仍缺少有效的治疗药物,新冠产业链不断有进展催化:多款新冠抗原自测试剂盒获批,新冠药进展颇多1)辉瑞Paxlovid被写入最新版新冠诊疗方案并纳入医保支付;2)君实生物VV116开展多项全球III期临床,四月份开展和辉瑞Paxlovid头对头的临床III期;3)真实生物相继申请Ⅱ类、Ⅲ类会议的沟通交流,盐野义S-217622Ⅲ期临床试验启动。4)前沿生物3CL蛋白酶抑制剂FB2001获批开展II/III期临床。考虑疫情反复、口服药研发进展、疫苗接种及检测范围扩大,我们持续看好基本面支撑叠加新冠业务弹性的口服药、疫苗及检测产业链。

5月重点推荐:药明康德、药明生物、爱尔眼科、智飞生物、百济神州、康龙化成、泰格医药、凯莱英、康泰生物、金域医学、昭衍新药、健友股份、奥翔药业、迪安诊断、海思科、拱东医疗、天宇股份、司太立、奥锐特。

中泰医药重点推荐4月平均涨跌幅为-6.58%,跑赢医药行业7.4%,其中奥翔药业+23.49%,君实生物-U+9.49%,康龙化成+6.1%,表现亮眼。

行业热点聚焦:1)4月20日,国家卫生健康委印发《“千县工程”县医院综合能力提升工作县医院名单》2)4月8日-13日,美国AACR肿瘤年会举办,多家中国创新药企参会;3)4月11日,地方联盟集采作出统一部署协调,确定重点推进品类。

市场动态:2022年4月医药生物行业下跌14%,同期沪深300收益率下跌4.9%,医药板块跑输沪深300约9.1%,位列28个子行业第25位。本月化学制药、生物制品、医疗器械、医药商业、中药、医疗服务跌幅分别为-16.7%、-16.3%、-10.9%、-19.1%、-17%、-8.2%。以2022年盈利预测估值来计算,目前医药板块估值25.2倍PE,全部A股(扣除金融板块)市盈率约为26.6倍,医药板块相对全部A股(扣除金融板块)的折价率为-5.5%。以TTM估值法计算,目前医药板块估值25.1倍PE,低于历史平均水平(37.1倍PE),相对全部A股(扣除金融板块)的溢价率为36.6%。

风险提示:政策扰动风险、药品质量问题、研究信息滞后风险。

微信扫一扫-立即使用

微信扫一扫-立即使用