中心思想

市场复苏行情展望

本报告核心观点认为,医药生物行业复苏行情有望持续演绎,建议投资者积极布局。报告分析了行业内各细分领域的表现,并结合市场动态、估值水平等因素,对未来发展趋势进行了展望。报告强调了创新产业链、消费医疗、以及常规诊疗及药品等三类企业的投资价值,并建议关注Q1可能带来的基本面业绩或事件性催化。

主要内容

行业整体表现与市场动态

本周沪深300下跌0.95%,医药生物行业下跌1.15%,在28个一级子行业中排名第24位。前期受益于防疫政策变化的新冠药产业链和连锁药店有所调整,个股行情呈现多点开花。报告分析了医药板块的估值水平,目前医药板块估值24.3倍PE,相对全部A股(扣除金融板块)的溢价率为57.5%。以TTM估值法计算,医药板块估值26.2倍PE,低于历史平均水平,相对全部A股(扣除金融板块)的溢价率为34%。

细分领域投资策略

报告重点关注了三类企业:1)创新产业链,在国家医保目录谈判、创新药海内外进展、CRO/CDMO优异业绩密集披露下,高成长的创新产业链回暖明显,2023年有望持续表现;2)消费医疗,复苏预期下民营医疗服务、消费属性的药品和耗材预期持续修复;3)常规受损严重的诊疗及药品。报告还建议关注Q1可能带来基本面业绩或事件性催化的细分方向,例如医疗新基建的落地、诊疗及消费复苏数据的验证、连锁药店的业绩持续、特色原料药的业绩改善等。

重点推荐个股及公司动态

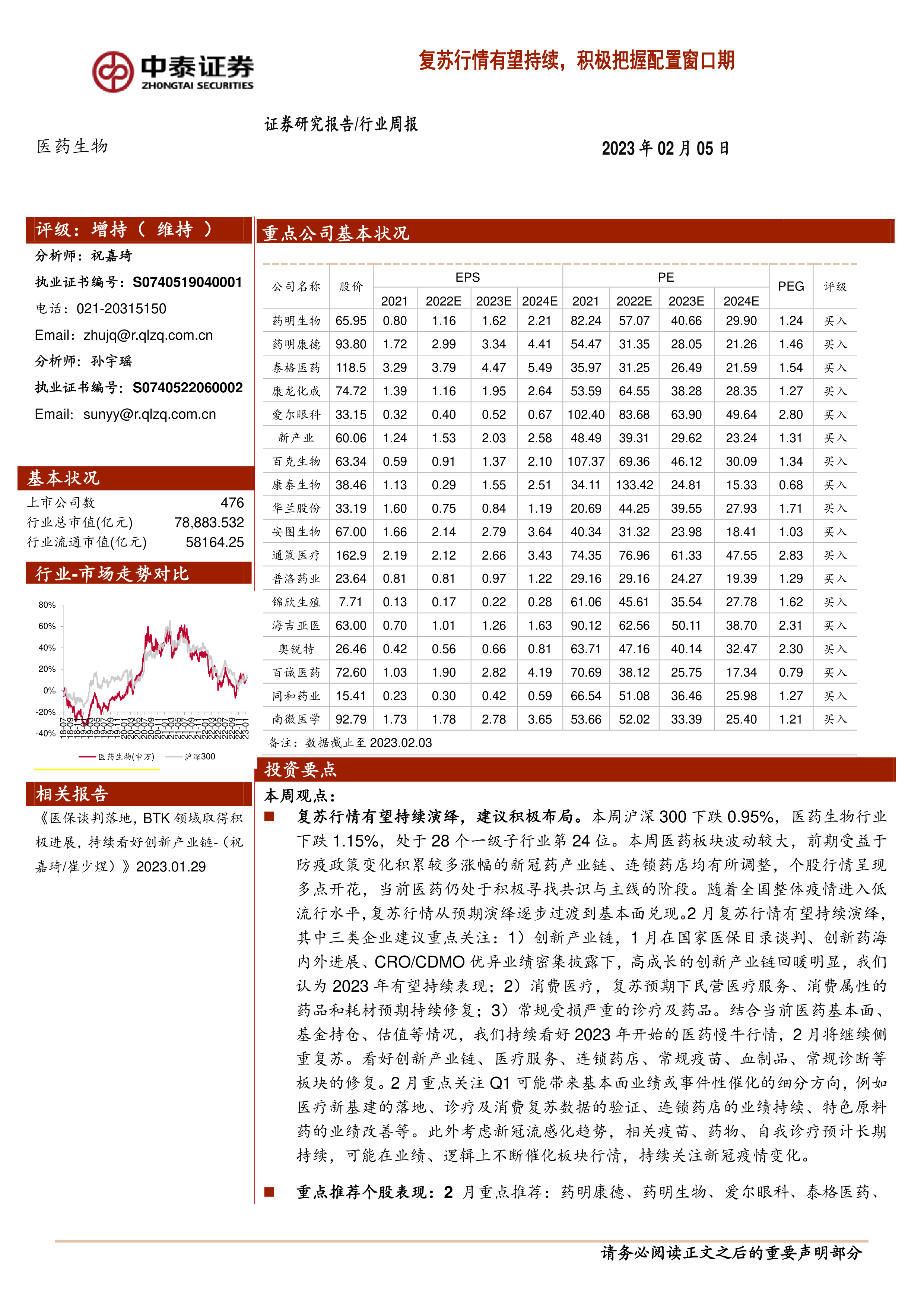

报告列出了重点推荐个股,包括药明康德、药明生物、爱尔眼科、泰格医药等。同时,报告也对部分重点公司的动态进行了跟踪,包括科伦药业、凯普生物、沃森生物、智飞生物、药明康德、凯莱英、美诺华、华大智造、东阿阿胶、以岭药业、三诺生物、百克生物、恒瑞医药、复宏汉霖、我武生物等,并对相关公司的业绩预告、产品进展、股东大会等信息进行了梳理。

维生素价格跟踪

报告对维生素A、泛酸钙和维生素B1的价格进行了跟踪,本周这三种维生素价格略有下降,其余维生素价格保持不变。

总结

本报告认为,医药生物行业复苏行情有望持续,建议投资者积极布局。报告分析了行业整体表现、细分领域投资策略、重点推荐个股及公司动态,并对维生素价格进行了跟踪。报告强调了创新产业链、消费医疗、以及常规诊疗及药品等三类企业的投资价值,并建议关注Q1可能带来的基本面业绩或事件性催化。

微信扫一扫-立即使用

微信扫一扫-立即使用