概览

本报告基于摩熵咨询2024年10月发布的《市场研究专题报告十七 麻醉药物(二)》中的数据,对麻醉药物市场进行统计分析,并对市场竞争格局和未来趋势进行专业解读。报告涵盖全身麻醉药、局部麻醉药、肌松药、镇痛药和镇静药五大类麻醉药物,并对阿片类镇痛药、芬太尼家族药物、地佐辛、布托啡诺、纳布啡以及几种主要镇静药物(右美托咪定、咪达唑仑、瑞马唑仑)的市场竞争格局和发展趋势进行了深入分析。

竞争格局

阿片类镇痛药市场竞争格局:寡头垄断与新兴力量

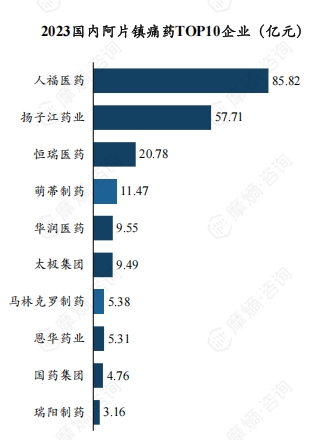

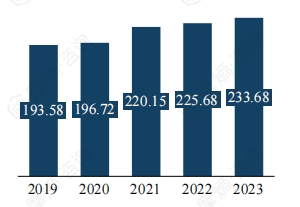

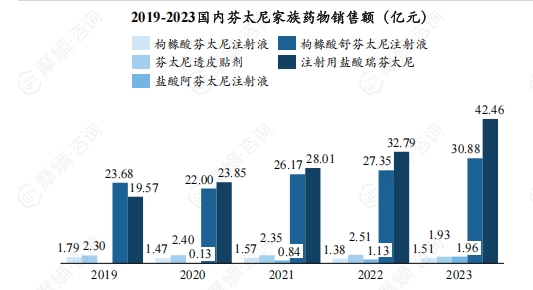

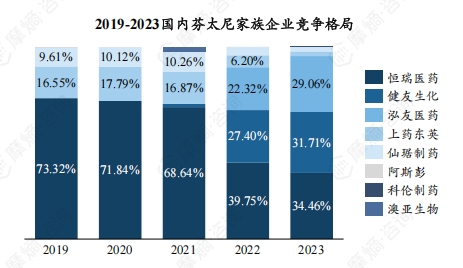

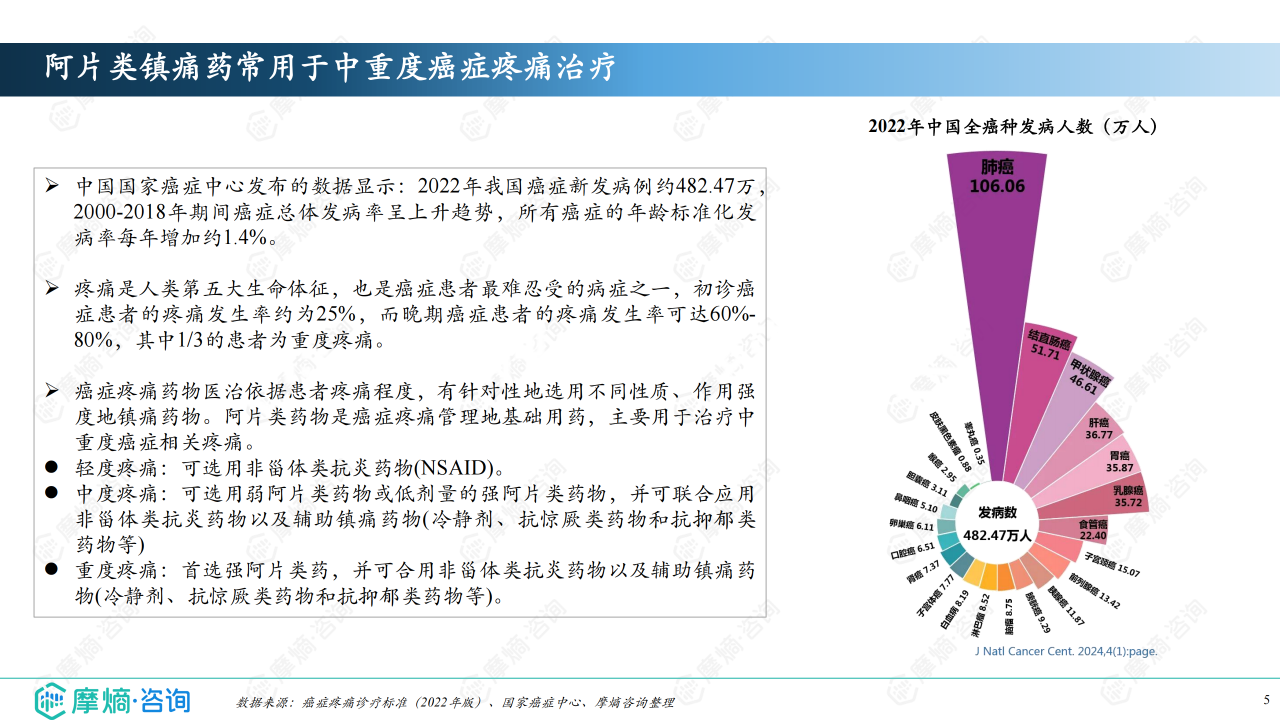

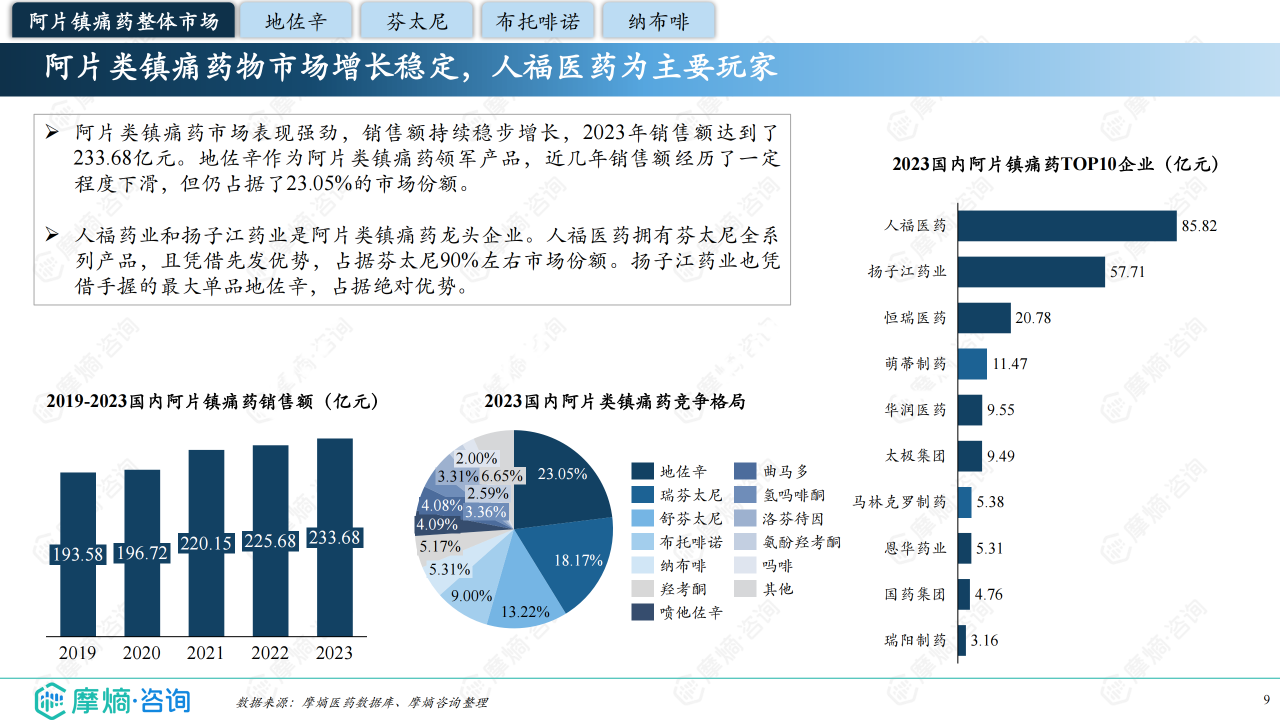

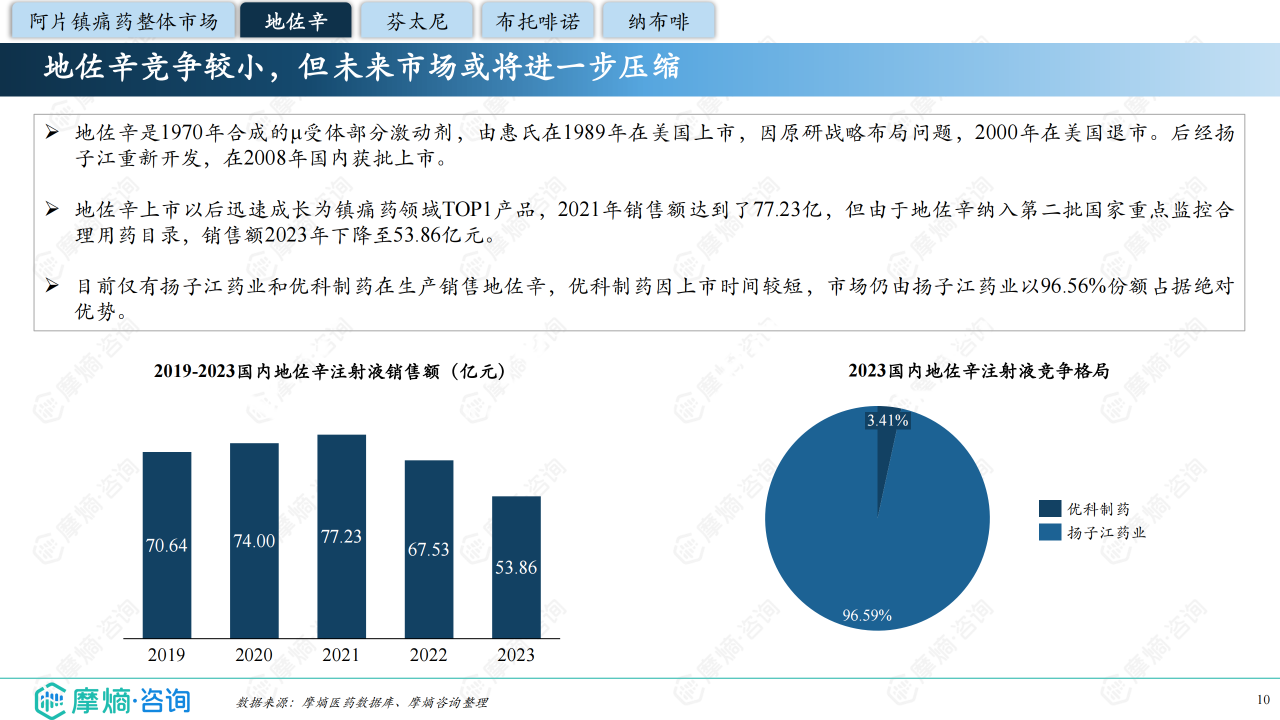

2023年,中国阿片类镇痛药市场规模达到233.68亿元,呈现稳步增长态势。市场竞争格局呈现寡头垄断特征,人福医药凭借芬太尼全系列产品和先发优势,占据芬太尼约90%的市场份额,成为市场龙头。扬子江药业凭借地佐辛占据显著优势。其他企业如恒瑞医药、萌蒂制药等也占据一定市场份额,但整体市场份额相对较小。值得关注的是,地佐辛市场虽然由扬子江药业主导,但销售额近年来有所下降,未来市场份额可能进一步压缩;布托啡诺市场则在恒瑞医药之外涌现出国药集团、福安药业等新兴竞争者,竞争日益激烈;纳布啡市场则由人福药业和扬子江药业两强鼎立。

其他麻醉药物市场竞争格局:集采影响与新药研发

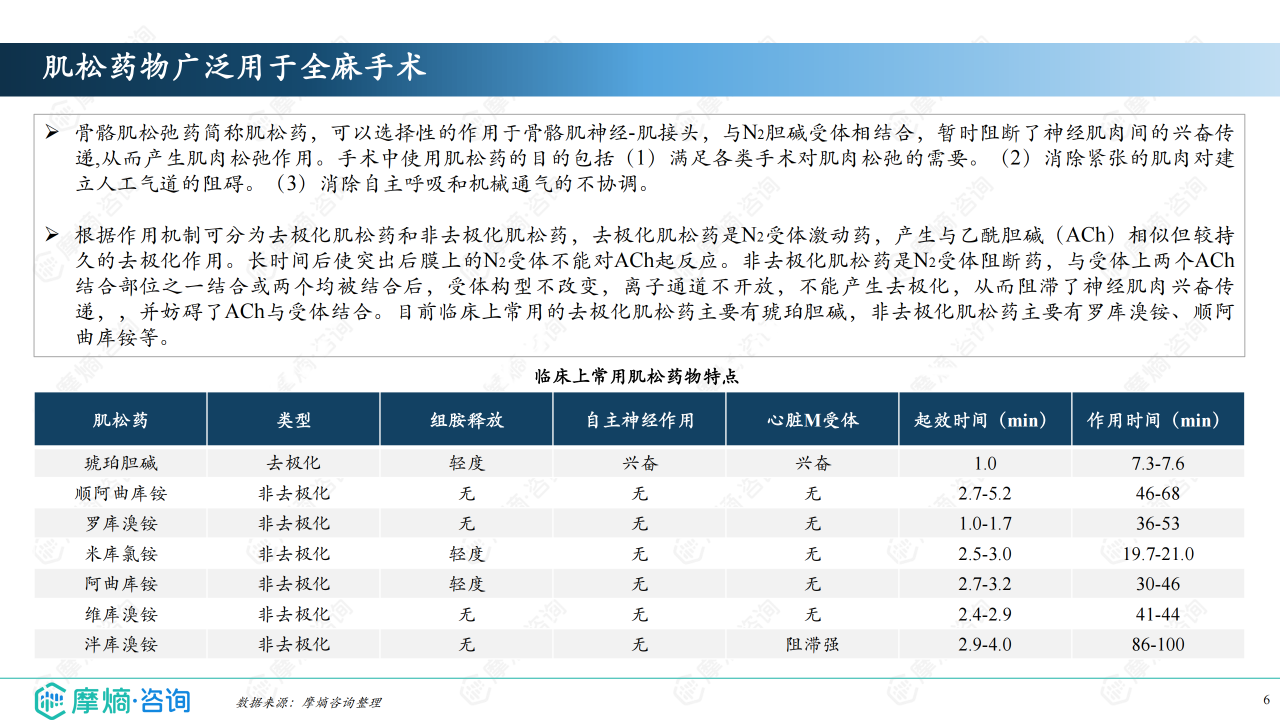

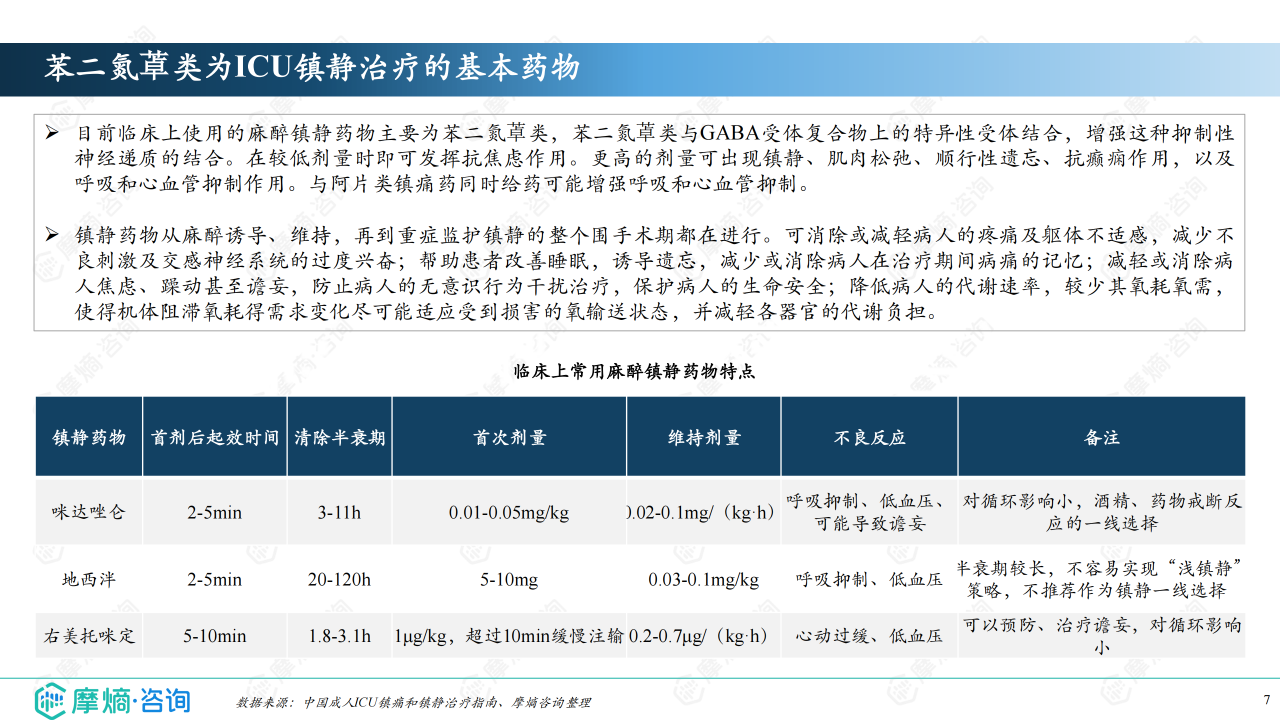

除阿片类镇痛药外,其他麻醉药物市场竞争格局也呈现出一些特点。镇静药物市场受集采影响,市场规模有所下降,但右美托咪定和咪达唑仑仍占据主要市场份额,扬子江药业和恩华药业是该领域的头部企业。咪达唑仑注射液升级为一类精神药品后,行政壁垒进一步提高,市场竞争格局趋于稳定。肌松药市场竞争激烈,大品种已纳入集采,整体市场规模下降,但顺阿曲库铵仍是最大品种,但集采后市场份额被其他企业分流。罗库溴铵虽然起效最快,但集采后销售额也大幅下降。 新药研发方面,低成瘾性阿片类镇痛药物以及Nav1.8抑制剂成为研发热点,Vertex公司的VX-548是目前全球进度最快且唯一III期临床成功的新一代Nav1.8抑制剂,有望改变市场格局。

市场趋势分析

阿片类镇痛药市场趋势:低成瘾性药物研发与市场细分

阿片类镇痛药市场未来发展趋势主要体现在以下几个方面:首先,由于阿片类药物成瘾性问题,低成瘾性阿片类镇痛药物的研发成为重要趋势,这将推动市场结构的调整和创新药物的涌现。其次,随着癌症发病率的持续上升,对中重度癌症疼痛治疗的需求将持续增长,这将带动阿片类镇痛药市场的持续增长。最后,市场细分化趋势明显,不同类型的阿片类镇痛药将针对不同人群和疾病类型进行精准营销,满足多样化的临床需求。

其他麻醉药物市场趋势:集采常态化与新技术应用

其他麻醉药物市场未来发展趋势主要体现在以下几个方面:首先,集采常态化将持续影响市场竞争格局,企业需要提升自身竞争力,才能在集采中获得优势。其次,新技术的应用,例如新型给药系统和靶向药物的研发,将推动市场创新和产品升级。最后,随着医疗技术的进步和临床需求的变化,对麻醉药物的安全性和有效性要求将越来越高,这将推动企业不断改进产品和服务。

总结

中国麻醉药物市场规模庞大,但市场竞争格局复杂,受政策调控和技术进步的影响较大。阿片类镇痛药市场呈现寡头垄断,但低成瘾性药物研发是重要趋势。其他麻醉药物市场则受集采影响较大,但新药研发和新技术应用将带来新的增长点。未来,企业需要关注政策变化、技术创新和市场需求,才能在竞争激烈的市场中获得可持续发展。 摩熵咨询提供的多渠道、多层级市场及销售数据,为企业进行市场分析、决策提供可靠依据,有助于企业更好地把握市场机遇,应对市场挑战。

微信扫一扫-立即使用

微信扫一扫-立即使用