羚锐制药(600285)

业绩简评

2026年4月27日,公司发布2025年年报。2025年公司实现收入38.5亿元(同比+10.1%),归母净利润7.6亿元(同比+5.1%),扣非归母净利润7.1亿元(同比+10.8%)。

公司同时发布2026年一季报。2026年Q1公司实现收入11.3亿元(同比+10.3%),归母净利润2.46亿元(同比+13.6%),扣非归母净利润2.28亿元(同比+11.6%)。

经营分析

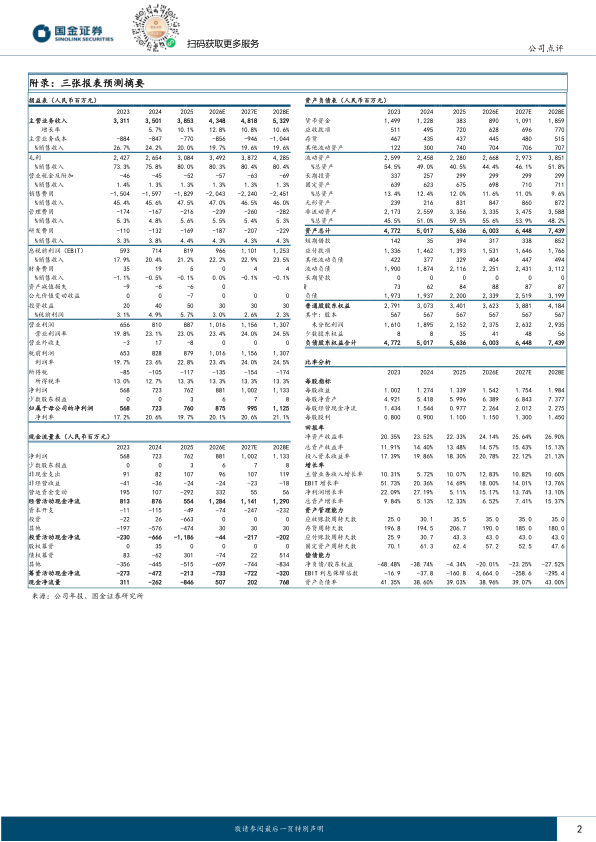

贴剂稳健,片膏增长,胶囊承压。分业务来看,2025年,公司贴剂收入21.71亿元,同比增长2.62%;片剂收入3.71亿元,同比增长4.36%;胶囊剂收入7.18亿元,同比下降4.55%;软膏剂收入1.36亿元,同比增长6.44%;其他业务收入4.53亿元,同比增长206.70%,主要系公司完成对银谷制药的收购并实现并表,新增产品矩阵贡献营收与利润。

整合第二年,银谷表现有望继续向好。银谷制药2025年实现营收约3.12亿元,净利润约5060万元。自2025年3月起并表后,银谷制药实现营收约2.66亿元,净利润约4301万元;收购资产评估增值摊销后,对公司净利润的影响金额约为2848万元。考虑到公司院外渠道赋能,以及银谷苯环喹溴铵鼻喷雾剂新增感冒相关适应症,我们看好银谷表现持续向好,形成公司第二增长曲线。

重视股东回报,分红比例提升。根据公司2025年利润分配方案,公司拟向全体股东每股派发现金红利1.10元(含税),合计拟派发现金红利约6.24亿元(含税),占公司归母净利润的比例为82.14%。自2021年以来,公司分红比例保持在70%以上,本次分红比例、金额同比继续提升,充分重视对股东的回报。

盈利预测、估值与评级

我们看好公司内生外延驱动下稳健增长。考虑到药品零售环境仍在动态调整中,我们将26、27年收入预测由46.8亿元、52.3亿元调整至43.5亿元、48.2亿元,并预计28年收入为53.3亿元;将26、27年归母净利润预测由9.5亿元、10.7亿元调整至8.7亿元、10.0亿元,并预计28年归母净利润为11.3亿元,26-28年归母净利润分别同比增长15%/14%/13%,EPS分别为1.54/1.75/1.98元,现价对应PE分别为14/12/11倍,维持“买入”评级。

风险提示

市场竞争加剧风险、政策风险、成本上升风险、并购整合不及预期风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用