爱尔眼科(300015)

投资要点

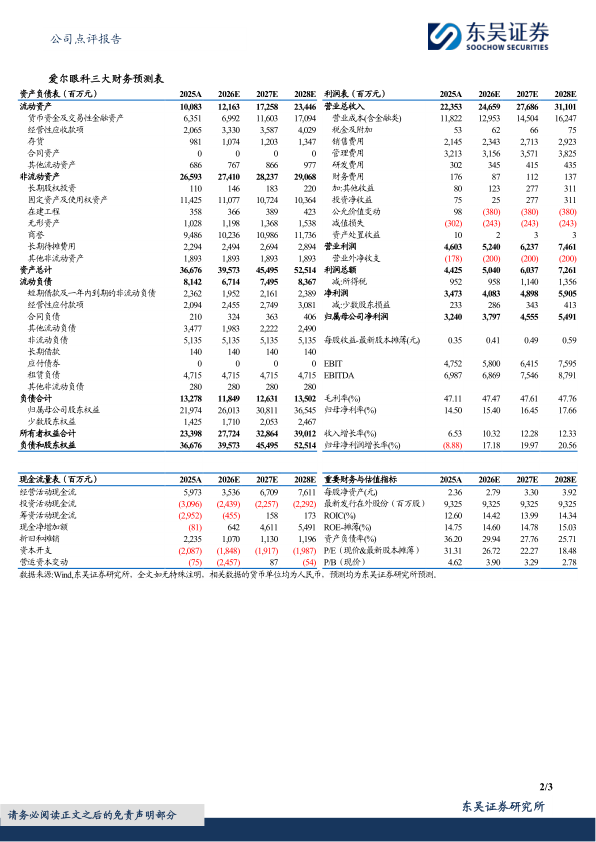

事件:2025年,公司实现营业收入223.53亿元(+6.53%,同比,下同),归母净利润32.40亿元(-8.88%),扣非归母净利润31.41亿元(+1.36%)。2026Q1实现营业收入63.96亿元(+6.15%),归母净利润11.81亿元(+12.46%),扣非归母净利润11.76亿元(+10.92%)。

2025年门诊及手术量稳步增长,屈光与视光业务为主要驱动力。2025年公司实现门诊量1889.17万人次(+11.52%),手术量168万例(+5.77%)。分业务看,屈光项目实现收入83.83亿元(+10.26%),毛利率55.01%(-0.10pp);视光服务收入57.88亿元(+9.64%),毛利率51.92%(-2.57pp);白内障项目受政策影响收入34.78亿元(-0.31%),毛利率33.48%(-1.24pp);眼前段项目收入20.31亿元(+7.00%);眼后段项目收入15.73亿元(+4.91%)。境外业务加速拓展,实现收入30.57亿元(+16.47%),成为重要增长极。

26Q1净利率显著修复,精细化管理下费用率持续优化。2025年公司销售毛利率/归母净利率分别为47.11%/14.50%,同比变化-1.00pp/-2.45pp;同期销售/管理/研发/财务费用率分别为9.60%/14.37%/1.35%/0.79%,同比变化-0.66pp/+0.13pp/-0.17pp/-0.23pp。2026Q1公司销售毛利率/归母净利率分别为47.73%/18.46%,同比变化-0.28pp/+1.04pp,利润率修复主要得益于规模效应下管理费用率和销售费用率的有效控制;26Q1销售/管理/研发/财务费用率分别为8.79%/11.88%/0.96%/1.30%,同比变化-0.24pp/-0.75pp/-0.35pp/+0.60pp。

“AI+眼科”战略深化,H股上市计划开启全球化新篇章。公司持续深化“AI+眼科”战略,已完成7个“AI眼科医生”智能体上线,其中“AI屈光医生”已覆盖30余家医院,以数字化、智能化赋能高质量发展。同时,公司正式启动H股上市计划,旨在深入推进全球化战略,打造国际化平台,实现实业布局与资本结构的联动发展。截至2025年底,公司境内外医疗网络已达842家(境内医院391家,门诊部/诊所272家;境外眼科中心及诊所179家)。

盈利预测与投资评级:考虑宏观环境等因素影响,我们将公司2026-2027年归母净利润由46.80/53.50亿元调整至37.97/45.55亿元,2028年为54.91亿元,对应当前市值的PE估值分别为27/22/18倍。考虑公司为民营眼科龙头,行业仍受益消费复苏及老龄化需求等因素,维持“买入”评级。

风险提示:医院扩张或整合不及预期的风险,行业政策变化不确定性风险。

微信扫一扫-立即使用

微信扫一扫-立即使用