利民股份(002734)

核心观点

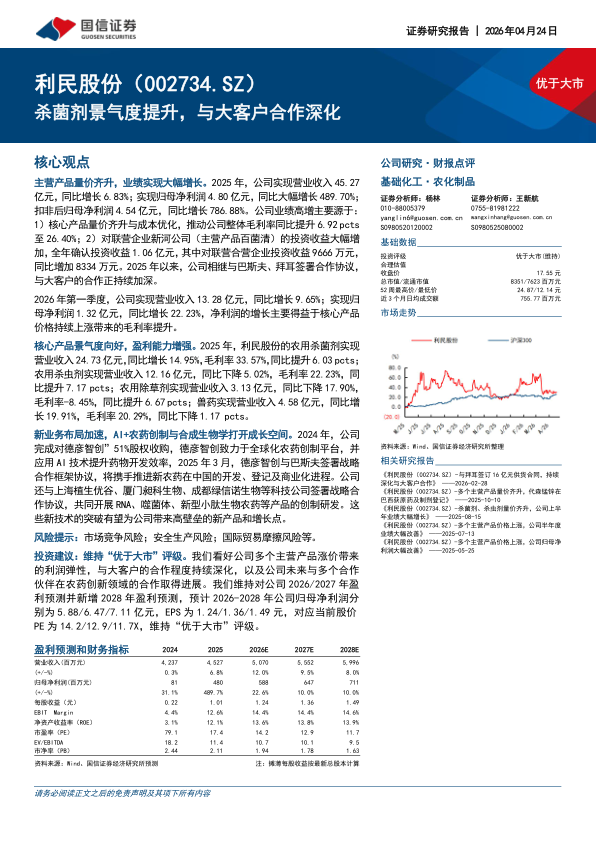

主营产品量价齐升,业绩实现大幅增长。2025年,公司实现营业收入45.27亿元,同比增长6.83%;实现归母净利润4.80亿元,同比大幅增长489.70%;扣非后归母净利润4.54亿元,同比增长786.88%。公司业绩高增主要源于:1)核心产品量价齐升与成本优化,推动公司整体毛利率同比提升6.92pcts至26.40%;2)对联营企业新河公司(主营产品百菌清)的投资收益大幅增加,全年确认投资收益1.06亿元,其中对联营合营企业投资收益9666万元,同比增加8334万元。2025年以来,公司相继与巴斯夫、拜耳签署合作协议,与大客户的合作正持续加深。

2026年第一季度,公司实现营业收入13.28亿元,同比增长9.65%;实现归母净利润1.32亿元,同比增长22.23%,净利润的增长主要得益于核心产品价格持续上涨带来的毛利率提升。

核心产品景气度向好,盈利能力增强。2025年,利民股份的农用杀菌剂实现营业收入24.73亿元,同比增长14.95%,毛利率33.57%,同比提升6.03pcts;农用杀虫剂实现营业收入12.16亿元,同比下降5.02%,毛利率22.23%,同比提升7.17pcts;农用除草剂实现营业收入3.13亿元,同比下降17.90%,毛利率-8.45%,同比提升6.67pcts;兽药实现营业收入4.58亿元,同比增长19.91%,毛利率20.29%,同比下降1.17pcts。

新业务布局加速,AI+农药创制与合成生物学打开成长空间。2024年,公司完成对德彦智创”51%股权收购,德彦智创致力于全球化农药创制平台,并应用AI技术提升药物开发效率,2025年3月,德彦智创与巴斯夫签署战略合作框架协议,将携手推进新农药在中国的开发、登记及商业化进程。公司还与上海植生优谷、厦门昶科生物、成都绿信诺生物等科技公司签署战略合作协议,共同开展RNA、噬菌体、新型小肽生物农药等产品的创制研发。这些新技术的突破有望为公司带来高壁垒的新产品和增长点。

风险提示:市场竞争风险;安全生产风险;国际贸易摩擦风险等。

投资建议:维持“优于大市”评级。我们看好公司多个主营产品涨价带来的利润弹性,与大客户的合作程度持续深化,以及公司未来与多个合作伙伴在农药创新领域的合作取得进展。我们维持对公司2026/2027年盈利预测并新增2028年盈利预测,预计2026-2028年公司归母净利润分别为5.88/6.47/7.11亿元,EPS为1.24/1.36/1.49元,对应当前股价PE为14.2/12.9/11.7X,维持“优于大市”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用