大东方(600327)

事件

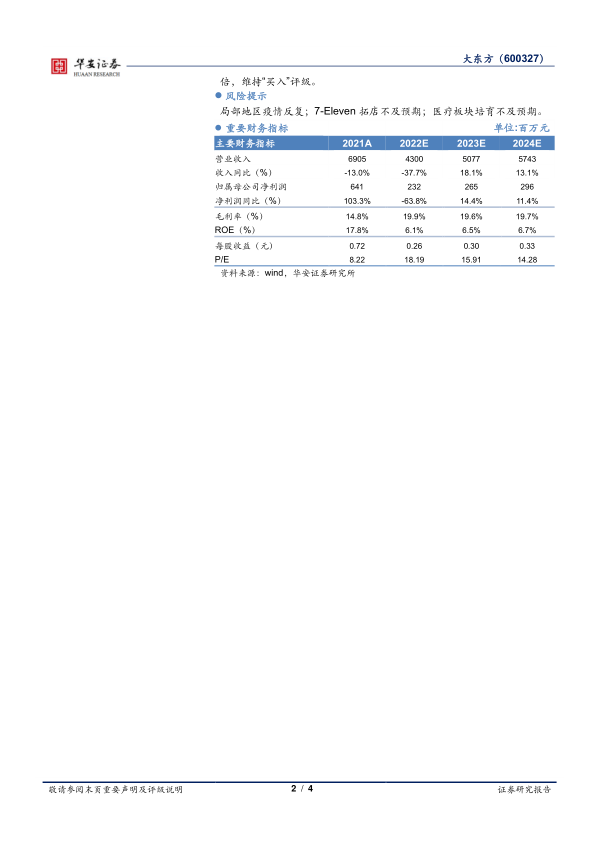

公司发布2022Q1季报,实现营收8.58亿元,同比下降60.02%;实现归母净利润0.57亿元,同比下降46.95%,基本每股收益0.07元/股。

百货零售业务稳步增长,医疗业务表现亮眼

2022Q1年营收下降主要原因是2021年9月公司剥离了营收规模较大的汽车销售业务。分业务来看,2022Q1百货零售业务在疫情管控升级导致客流受限等不利因素影响下,以消费者体验为核心,完善符合客群需求的品类组合,持续推动新拓品牌、头部品牌、差异化品牌落地,实现营收2.07亿元,同比提升2.22%;餐饮与食品销售业务实现营收0.67亿元,同比下降9.50%;医疗服务实现营收5.64亿元,规模达到2021年全年营收的52%。

探索优化连锁加盟模型,拓展食品+便利店业务

食品业务:三凤桥食品以直营连锁为引导,搭建特许加盟体系,加速熟食连锁品牌在江苏省布局,2022Q1签约待开业门店9家,新增门店4家,截至2022Q1,共有46家三凤桥食品专卖店;便利店业务:公司获得了7-Eleven在湖北地区的运营权,7-Eleven以加盟模式密集开店,通过高效的供应链管理、丰富的产品和贴心便利的服务不断提升盈利能力,在全球持续快速发展,公司借助7-Eleven集团赋能,不断优化加盟模型,在湖北地区实现快速发展,2022Q1签约待开业门店4家,截至2022Q1,共有门店21家。

医疗板块全国连锁化布局,有望延展上下游医疗产业

全国连锁化布局:健高儿科专注儿童青少年“全发育”诊疗,截至2022Q1,在北京、上海、杭州等城市开设16家生长发育专业门诊;雅恩健康致力于为语言障碍儿童、发育迟缓儿童、孤独症谱系障碍儿童提供个性化的行为心理方向的训练干预,截至2022Q1,在北京、上海、杭州、南京等7大城市设立了15家服务中心。发展规划:2022年,医疗健康业务将持续推进以儿科、骨科作为主赛道,以医疗服务机构为核心的战略性投资并购,构建以儿科、骨科及财务投资的“三轮”驱动布局,同时延展上下游企业,为打造公司未来的医疗健康服务生态链夯实基础。

投资建议

从短期看,随着疫情好转,商业零售、食品餐饮板块有望释放业绩弹性;从长期来看,轻奢行业市场空间广阔,公司不断调改升级提升坪效,零售百货业务有望实现稳步增长;疫情催化下生鲜配送和便利店行业迎来了新的发展机遇,公司开设生鲜加强型门店,获得7-Eleven湖北经营权探索加盟模式连锁扩张,有望进一步强化零售主业;公司收购健高医疗、沭阳中心医院、雅恩健康,切入医疗健康领域,多赛道联动赋能,有望成为新的业绩增长点。我们预计公司2022~2024年EPS分别为0.26、0.30、0.33元/股,对应当前股价PE分别为18、16、14倍,维持“买入”评级。

风险提示

局部地区疫情反复;7-Eleven拓店不及预期;医疗板块培育不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用