中心思想

业绩基本符合预期,采浆量扩张战略驱动长期价值

本报告的核心观点认为,双林生物2020年上半年业绩整体符合市场预期,尽管归母净利润同比有所下滑,但扣非净利润实现小幅增长,显示出主营业务韧性。公司未来的核心竞争力提升将主要依赖于“内生增长+外延并购+合作供浆”的三重采浆量扩张策略,预计2022年采浆量有望突破1000吨,进入国产血制品企业第一梯队。

产品线与盈利能力双轮驱动,综合竞争力将显著增强

随着人凝血因子VIII等新品获批上市,以及纤原、人凝血酶原复合物等产品的研发推进,公司吨浆盈利水平有望大幅提升(预计单品种可贡献8-10万元净利润增量)。同时,控股股东变更为浙民投后,经营管理精细化将带动盈利能力逐步恢复至正常水平。资产重组与激励方案的协同效应,为2020-2022年的业绩增长提供了明确指引(预测归母净利润CAGR约34%)。

主要内容

事件:2020年中报业绩发布

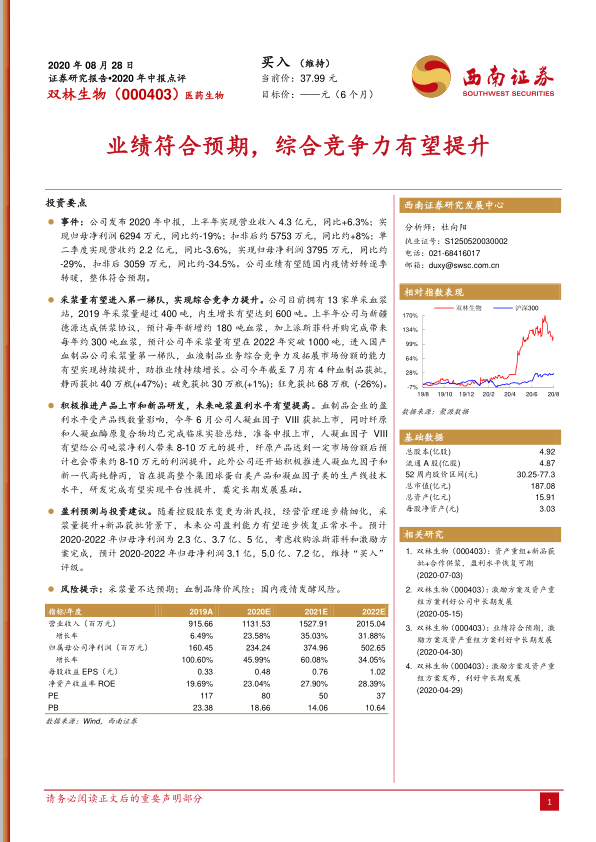

- 营收与利润表现:上半年实现营业收入4.3亿元,同比增长6.3%;归母净利润6294万元,同比下降约19%;扣非净利润5753万元,同比增长约8%。

- 单季度分析:二季度营收约2.2亿元,同比下降3.6%;归母净利润3795万元,同比下降约29%;扣非净利润3059万元,同比下降约34.5%。业绩下滑主要受疫情影响,但随着疫情好转,逐季转暖趋势明确。

采浆量进入第一梯队,综合竞争力提升

- 采浆量现状与规划:公司拥有13家单采血浆站,2019年采浆量超400吨,内生增长有望达600吨。与新疆德源签订供浆协议(每年新增约180吨),叠加派斯菲科并购完成(每年约300吨),预计2022年总采浆量可突破1000吨。

- 市场份额提升:采浆量进入国产血制品第一梯队将显著增强公司拓展市场份额的能力,助推业绩持续增长。

- 产品获批情况:截至7月,静丙获批40万瓶(+47%),破免获批30万瓶(+1%),狂免获批68万瓶(-26%)。

新品研发推进,吨浆盈利水平有望提高

- 新品上市:2020年6月人凝血因子VIII获批上市,预计可提升吨浆净利润8-10万元。

- 在研管线:纤原和人凝血酶原复合物已完成临床总结,准备申报上市;人凝血因子VIII和纤原产品合计有望贡献16-20万元/吨的利润增量。

- 长期布局:公司积极推进人凝血九因子和新一代高纯静丙研发,提升球蛋白类和凝血因子类产品生产线技术水平,为长期发展奠定基础。

盈利预测与投资建议

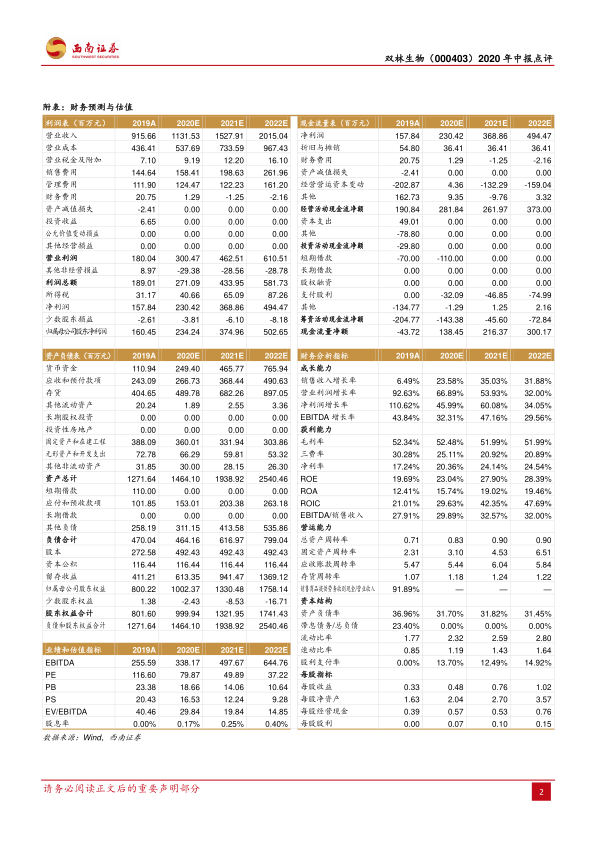

- 业绩预测:预计2020-2022年归母净利润分别为2.34亿、3.75亿、5.03亿元;考虑收购派斯菲科和激励方案后,预计2020-2022年归母净利润为3.1亿、5.0亿、7.2亿元。

- 投资评级:维持“买入”评级。

- 财务指标亮点:2020-2022年营业收入增长率分别为23.58%、35.03%、31.88%;ROE预计从2019年的19.69%提升至2022年的28.39%,盈利能力持续改善。

风险提示

- 采浆量不达预期的风险;血制品降价风险;国内疫情发酵风险。

总结

双林生物2020年中报业绩符合预期,短期受疫情影响但长期逻辑清晰。报告的核心支撑逻辑在于“采浆量扩张+新品获批+精细化经营”三重驱动:采浆量通过内生、合作与并购快速突破1000吨,进入第一梯队;人凝血因子VIII等新品落地将显著提升吨浆盈利;浙民投入主后管理改善有望释放利润弹性。财务预测显示未来三年归母净利润复合增长率约34%,ROE从19.7%升至28.4%,成长性明确。维持“买入”评级,建议关注采浆量进度与新品获批节奏。

微信扫一扫-立即使用

微信扫一扫-立即使用