新和成(002001)

事件

新和成发布2025年年度业绩报告:2025年公司实现营业总收入222.51亿元,同比增长2.97%;实现归母净利润67.64亿元,同比增长15.26%。其中,公司2025Q4单季度实现营业收入56.09亿元,同比下滑3.75%,环比增长1.22%;实现归母净利润14.43亿元,同比下滑23.18%,环比下滑15.95%。

投资要点

周期成长双轮驱动,盈利能力持续强化

公司盈利能力持续强化,核心驱动源于"周期品价格上行+成长性产能释放"的双轮共振。周期维度,2025年上半年巴斯夫VA、VE供应中断催化维生素行业供需格局急剧收紧,VA、VE市场价格冲高,公司营养品板块利润弹性充分释放。成长维度,下半年蛋氨酸业务进入产能集中投放期:18万吨/年液体蛋氨酸(折纯)项目正式商业化运营,叠加7万吨/年蛋氨酸一体化提升项目顺利投产,驱动固体蛋氨酸总产能跃升至37万吨/年,规模效应与成本优势双重强化。周期红利与涨价动能接力传导,兑现量价齐升,报告期内,固体蛋氨酸生产主体子公司实现净利润29.7亿元,同比增幅31.10%,盈利质量与增长韧性均得到验证。

费率管控稳健,现金流结构性优化

期间费用方面,公司2025年销售/管理/财务/研发费用率分别同比变化-0.04/+0.19/-0.89/+0.15pct。其中财务费用率下降主要因报告期内汇率波动导致汇兑收益增加所致。现金流方面,经营活动产生的现金流量净额为87.97亿元,同比增加24.38%。

产能扩张提速,全球化布局深化

公司制定了积极的产能扩张计划,除营养板块外,新材料板块PPS四期项目稳步推进,规划年产能8000吨;天津尼龙新材料项目一期规划建设10万吨己二腈、10万吨己二胺及14万吨尼龙66,预计2027年建成。与此同时,公司全球化战略成效显著,公司先后在香港、新加坡、德国、墨西哥、巴西、日本、越南、土耳其、美国等地设立海外子公司,构建覆盖全球100多个国家和地区的营销网络。2025年公司海外收入129.31亿元,占比58.11%,同比增长7.28%,国际竞争力持续增强。未来公司将继续深化全球市场开拓,实现国内外市场协同发展。

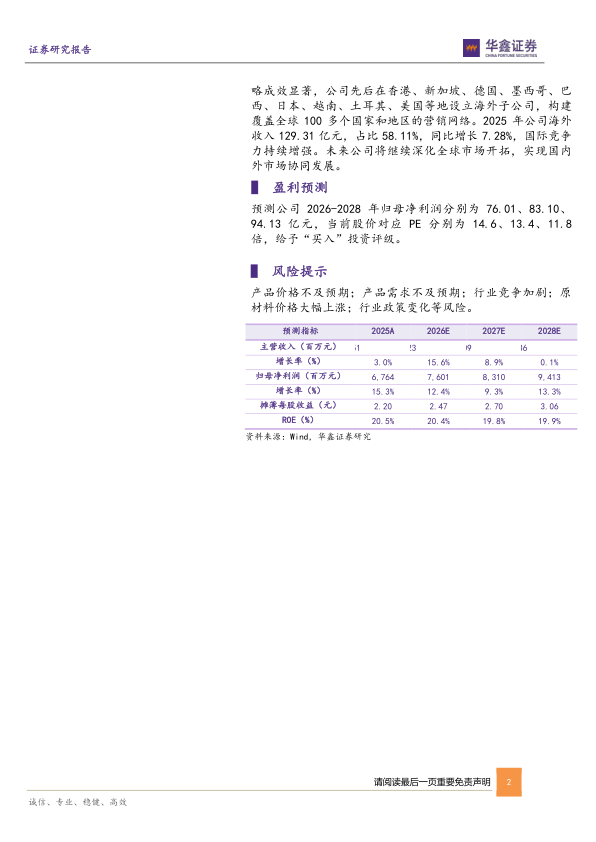

盈利预测

预测公司2026-2028年归母净利润分别为76.01、83.10、94.13亿元,当前股价对应PE分别为14.6、13.4、11.8倍,给予“买入”投资评级。

风险提示

产品价格不及预期;产品需求不及预期;行业竞争加剧;原材料价格大幅上涨;行业政策变化等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用