通策医疗(600763)

投资要点

事件:2025年,公司实现营业总收入29.13亿元(+1.37%,表示同比增速,下同),归母净利润5.02亿元(+0.19%),扣非归母净利润4.96亿元(-0.12%);2025Q4季度,公司实现营业总收入6.23亿元(-2.77%),归母净利润-0.12亿元(2024Q4为0.03亿元),扣非归母净利润-0.13亿元(2024Q4为0.02亿元)。2026Q1季度,公司实现营业总收入7.55亿元(+1.43%),归母净利润1.87亿元(+1.66%),扣非归母净利润1.85亿元(+1.37%)。业绩保持稳健增长。

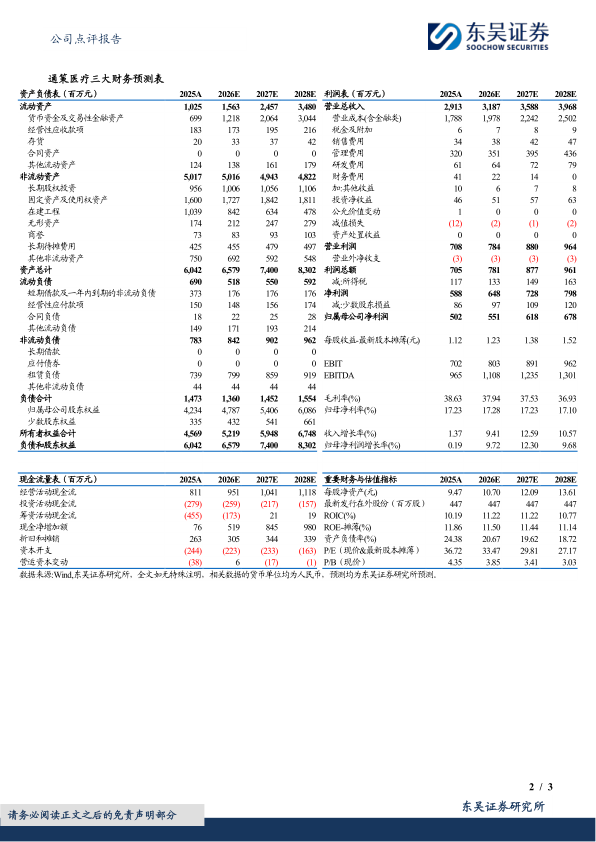

正畸业务复苏态势,种植业务受集采影响小幅承压,修复及大综合业务稳健增长:2025年公司门诊量357.36万人次,同比增长1.14%。截至2025年底,公司旗下运营医疗机构89家(含新设及并购),拥有专业医护人员4452名,营业面积超28万平方米,开设牙椅3180台。2025年分业务来看:1)种植业务收入5.19亿元,同比-2.08%,我们估计主要受集采后价格下行影响,但种植量仍保持增长;2)正畸业务收入5.10亿元,同比+7.63%,扭转此前连续下滑趋势,呈现明确复苏态势;3)儿科业务收入4.87亿元,同比-2.69%,受消费环境影响略有下滑;4)修复业务收入4.66亿元,同比+0.72%;5)大综合业务收入7.83亿元,同比+2.27%,修复及大综合业务作为基础刚需保持稳健。2025年分地区看:浙江省内收入26.48亿元(+2.54%),省外收入2.54亿元(-8.29%),省内业务保持稳健增长,省外业务有所承压。三大总院(平海/城西/宁口)收入分别同比-6.96%/-6.97%/-4.23%,总院收入有所下滑,我们估计主要系分院网络分流及消费环境影响所致。2026Q1季度,整体增速延续温和恢复态势。

2025年毛利率基本稳定,费用管控成效显现,经营现金流保持稳健:2025年,公司销售毛利率、销售净利率分别为38.63%(同比+0.13pp)、20.19%(+0.29pp),销售/管理/研发/财务费用率分别为1.18%(+0.07pp)、10.98%(-0.03pp)、2.10%(+0.05pp)、1.40%(-0.28pp);毛利率基本稳定,财务费用率同比下降0.28pp,管理费用率基本持平,带动净利率小幅提升。2025年经营性现金流净额8.11亿元(+6.2%),现金流保持稳健。2026Q1季度,公司销售毛利率、销售净利率分别为43.87%(-0.34pp)、29.20%(+0.19pp),毛利率同比略有承压,但整体费用率保持稳定,财务费用率持续下降,净利率同比有所提升。

盈利预测与投资评级:考虑国内宏观经济与消费需求变化,我们将公司2026-2027年归母净利润预期由6.33/7.16亿元,调整至5.51/6.18亿元,预计2028年为6.78亿元,对应当前市值的PE估值分别为33/30/27倍。考虑当前行业触底,公司为口腔医疗龙头稳健增长,维持“买入”评级。

风险提示:医院扩张或爬坡不及预期的风险,医药行业政策不确定性风险,市场竞争加剧的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用