中心思想

业绩爆发式增长,疫情催化行业龙头加速成长

本报告的核心观点是,金域医学在2020年上半年实现了远超市场预期的业绩增长,主要得益于新冠疫情带来的核酸检测需求爆发,以及公司作为国内最大独立医学实验室(ICL)的规模效应与运营效率提升。报告强调,疫情不仅直接拉动了公司的收入和利润,更推动了其全国性实验室布局和渠道下沉,同时特检业务的结构优化与持续的研发投入为未来增长提供了坚实保障。首次覆盖给予“买入”评级,预计未来三年盈利复合增速超40%。

规模效应与控费提效双轮驱动,盈利能力显著改善

报告进一步指出,金域医学在2020年Q2的业绩大幅提升,不仅源于疫情相关业务的短期刺激,更深层次的原因在于公司前期省级实验室布局完成后的规模效应释放,以及控费措施效果的显著体现。毛利率提升和费用率下降共同推动了净利润率的大幅增长,显示出公司从“跑马圈地”向“收获期”转变的积极态势。

主要内容

事件简述:2020H1业绩数据公布

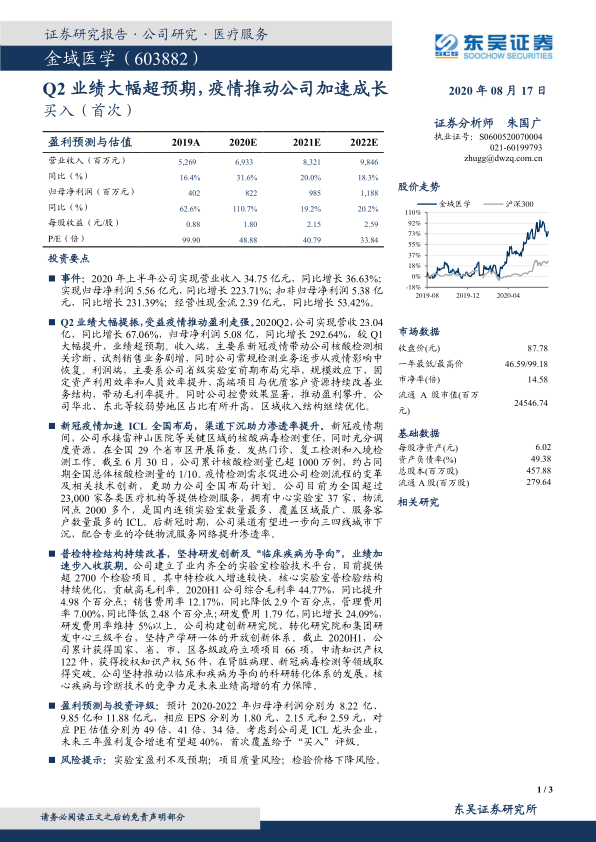

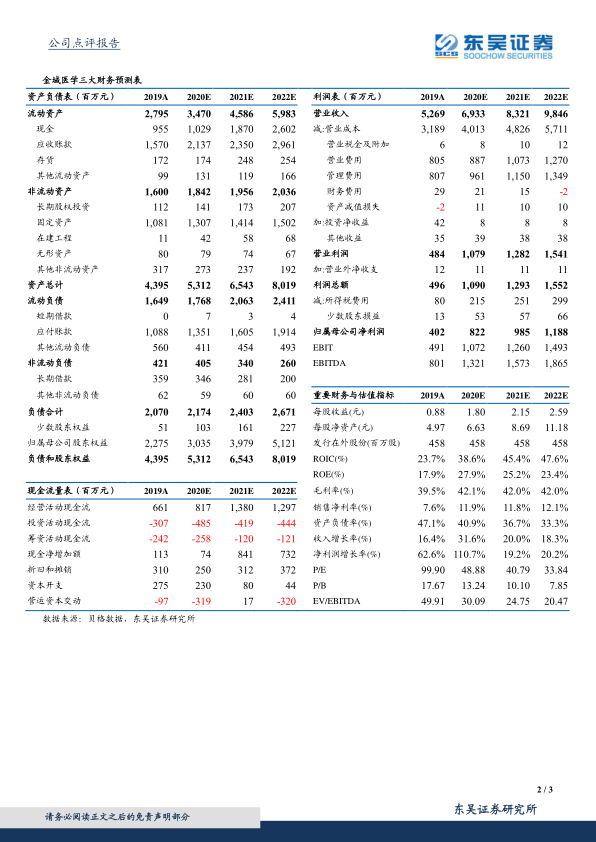

2020年上半年,公司实现营业收入34.75亿元,同比增长36.63%;归母净利润5.56亿元,同比增长223.71%;扣非归母净利润5.38亿元,同比增长231.39%;经营性现金流2.39亿元,同比增长53.42%。业绩增速远超市场预期。

Q2业绩大幅提振,盈利结构持续优化

2020Q2单季,公司营收23.04亿元,同比增长67.06%;归母净利润5.08亿元,同比增长292.64%。业绩超预期的核心驱动因素包括:

- 收入端:新冠疫情带动核酸检测相关诊断及试剂销售业务剧增,常规检测业务逐步恢复。

- 利润端:省级实验室前期布局完成,规模效应下固定资产利用效率和人员效率提升;高端项目与优质客户资源改善业务结构,带动毛利率提升;控费效果显著,销售费用率和管理费用率均同比下降。

新冠疫情加速ICL全国布局,助力渠道下沉与渗透率提升

- 检测量领先:截至2020年6月30日,公司累计核酸检测量超1000万例,约占同期全国总体核酸检测量的1/10。

- 服务网络优势:为超过23,000家医疗机构提供服务,拥有37家中心实验室、2000多个物流网点,是国内连锁实验室数量最多、覆盖区域最广、服务客户数量最多的ICL。

- 战略机遇:疫情推动检测流程变革和技术创新,公司有望在后疫情时期向三四线城市下沉渠道,提升渗透率。

普检特检结构改善,研发创新驱动长期增长

- 项目丰富与结构优化:提供超2700个检验项目,特检收入增速较快,核心实验室普检结构持续优化,贡献高毛利率。2020H1综合毛利率44.77%,同比提升4.98个百分点。

- 费用控制与研发投入:销售费用率12.17%(同比降2.9pct),管理费用率7.00%(同比降2.48pct);研发费用1.79亿元,同比增长24.09%,研发费用率维持5%以上。

- 研发体系:构建创新研究院、转化研究院和集团研发中心三级平台,截至2020H1累计获得各级政府立项项目66项,申请知识产权122件,获得授权56件,在肾脏病理、新冠病毒检测等领域取得突破。

盈利预测与投资评级

- 预测数据:预计2020-2022年归母净利润分别为8.22亿、9.85亿和11.88亿元,对应EPS分别为1.80元、2.15元、2.59元。

- 估值与评级:对应PE分别为49倍、41倍、34倍。考虑到公司作为ICL龙头企业,未来三年盈利复合增速有望超40%,首次覆盖给予“买入”评级。

风险提示

主要包括实验室盈利不及预期、项目质量风险、检验价格下降风险。

总结

本报告对金域医学2020年上半年业绩进行了全面分析,认为其业绩大幅超预期是疫情催化与公司内生能力共振的结果。新冠疫情直接拉动了核酸检测业务收入,同时推动了公司全国实验室网络的加速布局与渠道下沉,提升了市场份额。从内部看,公司规模效应释放、业务结构优化(特检占比提升)以及严格的费用控制,共同推动了利润端的显著改善。持续的研发投入和技术创新为长期竞争力提供支撑。基于以上分析,报告首次覆盖给予“买入”评级,并提供了详细的盈利预测与估值数据,同时提示了潜在风险。整体而言,报告对金域医学的未来发展持积极乐观态度。

微信扫一扫-立即使用

微信扫一扫-立即使用