中心思想

新冠疫情催化下的业绩爆发式增长

本报告核心观点:金域医学作为第三方医学检验龙头,在2020年上半年受益于新冠疫情导致的核酸检测需求暴增,实现营收34.75亿元(同比+36.63%)、归母净利润5.56亿元(同比+223.71%),业绩显著超预期。核酸检测量截至6月30日累计超1000万例,约占全国总量十分之一,成为业绩增长的核心驱动力。

规模效应与结构优化推动盈利能力跃升

报告进一步指出,随着省级实验室布局基本完成、固定资产投入放缓、人员效率提升,公司规模效应显现,综合毛利率从39.79%提升至44.77%(+4.98pct),净利率从6.82%大幅跃升至16.86%(+10.04pct)。同时,高端项目和优质客户收入占比提升、期间费用率从30.85%降至24.67%,印证了公司“高质量发展”战略的有效执行。

主要内容

事件:半年报业绩发布

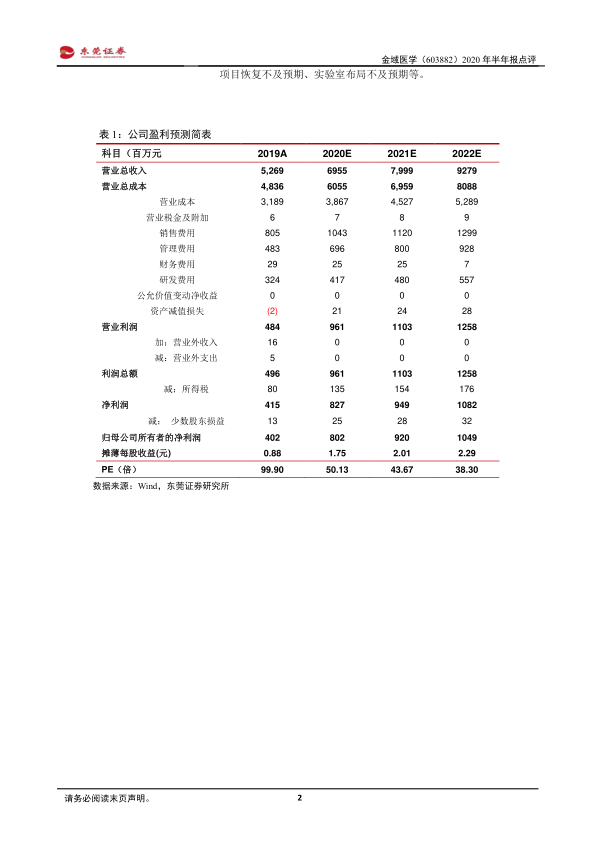

公司2020年上半年营业总收入34.75亿元(同比+36.63%),归母净利润5.56亿元(同比+223.71%),扣非净利润5.38亿元(同比+231.39%),业绩超预期。分季度看,Q1营收11.71亿元(+0.57%),Q2营收23.04亿元(+67.06%),二季度加速增长主要源于核酸检测量在Q2集中释放。

新冠检测业务分析

核酸检测量暴增的直接贡献

公司在全国29个省市区开展新冠核酸检测,截至6月30日累计检测量超过1000万例,约占同期全国总体检测量的十分之一,成为公共卫生体系的有益补充。核酸检测收入迅猛增长直接推动整体营收与利润大幅提升。

财务分析

毛利率与净利率双提升

- 综合毛利率由上年同期的39.79%提升至44.77%(+4.98pct),主要得益于前期省级实验室布局完成后的固定资产使用效率和人员效率提升,以及项目结构、客户结构优化。

- 净利率由6.82%提升至16.86%(+10.04pct),增幅显著高于毛利率,反映出费用控制成效。

费用率显著下降

期间费用率由30.85%下降至24.67%(-6.18pct),其中销售费用率从15.07%降至12.17%,管理费用率从9.48%降至7.00%,体现了规模扩张下的费用摊薄效应。

业务高质量发展

技术平台与客户结构升级

公司持续推进“以临床和疾病为导向”的战略变革,三级医院收入占比和单产明显提升,牵头或加入国家级疾病联盟增至13个。目前可提供超过2700项检验项目,物流网点2000多个,形成短期内难以复制的规模优势与快速响应能力。

投资建议与风险提示

盈利预测与评级

预计2020/2021年每股收益分别为1.75/2.01元,对应PE为50.13/43.67倍,首次给予“推荐”评级。

主要风险

包括新冠核酸检测数量大幅下降、检测项目价格下降、常规检测项目恢复不及预期、实验室布局不及预期等。

总结

业绩超预期源于疫情催化与规模效益共振

本报告通过详实的数据分析,揭示了金域医学2020年上半年业绩的爆发式增长根源:一是新冠疫情带来的核酸检测海量需求(贡献营收增量核心),二是前期实验室网络布局完成后的规模效应释放,使得毛利率、净利率大幅提升,费用率显著下降。2020年Q2单季营收增速高达67.06%,进一步验证了疫情检测需求的集中释放。

未来增长依赖常规业务恢复与战略深耕

尽管新冠检测需求具有偶发性特征,但公司通过推进高质量发展战略,优化客户结构(三级医院收入占比提升)、扩展检测项目(2700+项)和物流网络(2000+网点),构建了多层次的竞争优势。投资建议基于2020/2021年EPS分别1.75/2.01元,对应PE约50/44倍,在行业高景气度下具备配置价值,但需关注检测价格下降及项目恢复不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用