中心思想

股权激励与特慢病业务双轮驱动,公司业绩增长确定性增强

- 公司通过股权激励计划绑定核心管理层与骨干利益,以2019年归母净利润为基数,设定2020-2022年增速分别不低于20%、40%、65%的解锁条件,有望激发经营活力并保障未来三年业绩稳健增长。

- 特慢病业务成为核心增长引擎:慢病医保门店客单价达296元,是非慢病顾客的4.2倍,且截至2019年底特慢病医保支付门店已达477家,同比增长39.9%,潜在目标人群(心血管病、高血压患者合计超5亿人)为业务扩张提供广阔空间。

- 充裕的货币资金(截至2020Q1达12.9亿元)与“一省一配”物流网络(11个配送中心,建筑面积10.8万㎡)为门店持续扩张和跨区域经营提供坚实保障,公司直营连锁领先地位有望进一步巩固。

主要内容

事件概况与股权激励方案

公司于2020年5月12日首次向91名激励对象授予512.2万股限制性股票,授予价格调整为10.42元/股(因2020年4月23日每股派息0.3元)。预留股份由53.8万股增至87.8万股。解锁条件为:以2019年归母净利润为基数,2020-2022年归母净利润增速分别不低于20%、40%、65%。该计划旨在管理层换血后激发新一届团队动力,留住关键人才。

资金储备与物流网络支撑扩张

截至2020年第一季度末,公司货币资金达12.9亿元,充裕资金有助于快速推进投资项目及规模扩张。截至2019年末,公司拥有11个物流配送中心,总建筑面积10.8万㎡,可保障超6000家直营门店商品配送,并完成中药外部销售跨度29个省、100多家客户和60家药厂的配送。“一省一配”模式节约租赁及物流成本,降低跨区域经营风险,为公司持续扩张提供物流保障。

特慢病业务开辟成长新空间

2019年,公司慢病医保门店对门店整体销售贡献率为10.4%,单店最高贡献率达84.1%;慢病医保门店客单价约296元,是非慢病顾客消费客单价的4.2倍。根据国家心血管病中心数据,2018年我国心血管病、高血压病患者各为2.9亿人、2.5亿人,潜在目标群体庞大。截至2019年底,公司各类特慢病医保支付门店达477家(其中3家专业特慢病药房),同比增长39.9%,占门店总数的7.6%,预计特慢病业务将驱动未来业绩增长。

盈利预测与投资建议

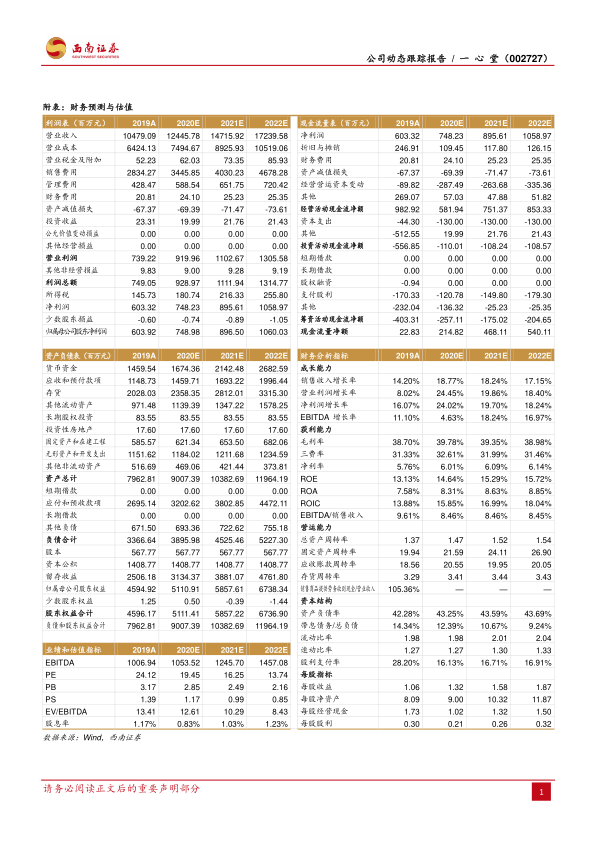

预计2020-2022年EPS分别为1.32元、1.58元和1.87元,对应PE分别为19倍、16倍和14倍。考虑到公司直营连锁领先地位、股权激励激发经营活力及特慢病业务成长空间,维持“买入”评级。风险提示包括门店扩张不达预期、特慢病业务增长不及预期、药品降价风险等。

总结

本报告围绕一心堂(002727)的股权激励计划、资金与物流优势、特慢病业务前景及盈利预测展开分析。核心结论为:股权激励方案(2020-2022年归母净利润增速目标20%/40%/65%)将有效调动核心员工积极性,保障业绩稳健增长;充足的货币资金(12.9亿元)与“一省一配”物流网络(11个配送中心)为公司快速扩张提供支撑;特慢病业务(客单价296元,医保门店477家,同比+39.9%)依托庞大患者群体(心血管病+高血压患者超5亿人)有望成为重要增长极。预计公司2020-2022年归母净利润增长率分别为24.02%、19.70%、18.24%,对应PE处于合理区间,维持“买入”评级。主要风险在于门店扩张与特慢病业务不及预期以及药品降价风险。

微信扫一扫-立即使用

微信扫一扫-立即使用