中心思想

核心产品放量驱动业绩稳健增长,连花清瘟医保调整带来显著弹性

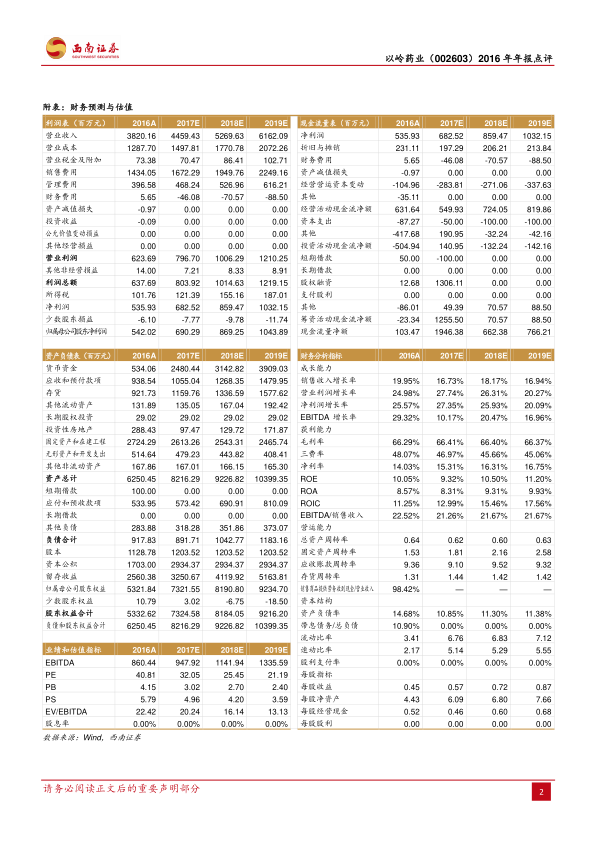

- 以岭药业2016年实现营业收入38.2亿元(+20%),归母净利润5.4亿元(+26%),业绩增长主要得益于心脑血管药物基层渠道放量及抗感冒类药物(连花清瘟)的销量提升。

- 原材料成本下降叠加规模效应,综合毛利率提升3.13pp至66.29%,净利率提升0.63pp至14.03%,盈利能力持续改善。

- 连花清瘟胶囊由医保乙类调整为甲类,预计将显著提升覆盖率和报销比例,2020年收入目标不低于17.8亿元,有望带来约1.5亿元净利润增量,成为未来业绩的核心弹性来源。

维持“买入”评级,目标价21.09元

- 基于2017-2019年EPS预测0.57/0.72/0.87元,给予2017年中药板块平均估值37倍,对应目标价21.09元。基层渠道放量与制剂出口推进为长期增长动力。

主要内容

事件:2016年年报发布

- 公司发布2016年年报:营业收入38.2亿元(+20%),归母净利润5.4亿元(+26%),扣非后归母净利润5.3亿元(+23%);利润分配预案为每10股派发现金股利1元。

心脑血管产品快速放量,原材料降价提升盈利能力

- 收入端:核心产品增速明显提升。心脑血管药物收入25.3亿(+18%),较2014/2015年增速(13%/4%)显著加快,主因基层渠道拓展进入放量阶段。具体品种增速:通心络约10%、参松养心约20%、芪苈强心约40%;抗感冒类药物(连花清瘟)收入7.4亿(+24%),受益于流感爆发及OTC渠道合作。

- 利润端:综合毛利率提升3.13pp至66.29%,原因包括原材料降价(心脑血管及抗感冒类药物毛利率提升超1pp)和大健康等业务规模效应(毛利率分别提升39pp和13pp)。期间费用率因销售推广力度加大提升约0.9pp至48.07%,净利率仍提升0.63pp至14.03%。

连花清瘟医保乙类调整为甲类,放量有望超预期

- 医保调整影响:①覆盖率提升,从25个省份乙类目录扩展至全国32个省份;②报销比例提高,甲类100% vs 乙类约70%。

- 预计2017-2020年连花清瘟收入复合增速达25%,2020年收入不低于17.8亿元(vs 2016年增量为10.5亿元),按15%净利率测算净利润增厚1.5亿,对2016年归母净利润5.4亿形成显著弹性。

盈利预测与投资建议

- 预计2017-2019年EPS分别为0.57/0.72/0.87元,对应PE 32/25/21倍。考虑到基层放量及制剂出口进入收获期,维持“买入”评级。给予2017年中药板块平均估值37倍,目标价21.09元。

风险提示

- 大健康进展或低于预期;产品销售或低于预期;ANDA获批进度或低于预期。

总结

以岭药业2016年年报显示,公司核心产品(心脑血管类药物及连花清瘟)持续放量,叠加原材料降价带来的毛利率提升,推动收入与利润双增长。连花清瘟由医保乙类调整为甲类,将显著提升市场覆盖与报销比例,预计未来数年复合增速达25%,成为业绩弹性最大来源。公司基层渠道拓展成效显著,制剂出口业务亦有望进入收获期。基于此,西南证券维持“买入”评级,目标价21.09元,看好公司长期发展。

微信扫一扫-立即使用

微信扫一扫-立即使用