普洛药业(000739)

核心观点

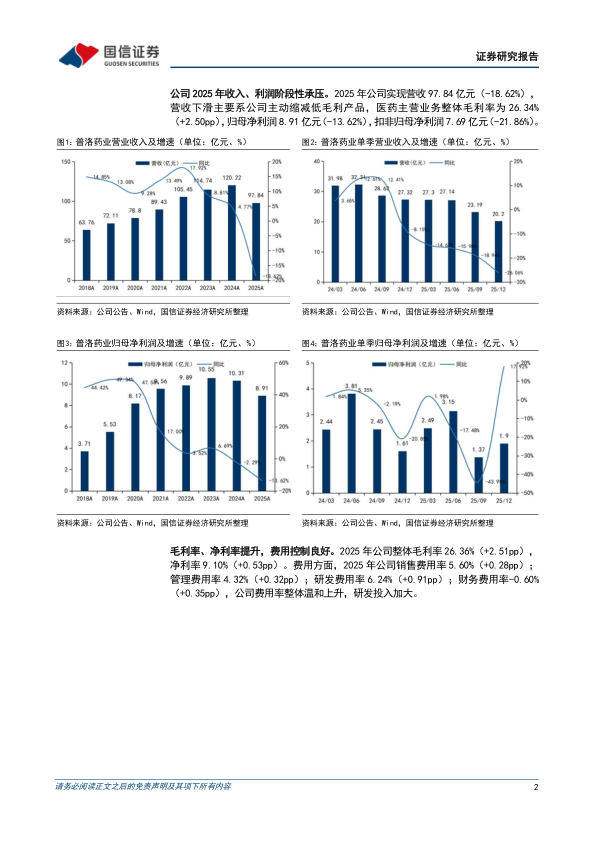

公司2025年收入、利润阶段性承压。2025年公司实现营收97.84亿元(-18.62%),营收下滑主要系公司主动缩减低毛利产品,医药主营业务整体毛利率为26.34%(+2.50pp),归母净利润8.91亿元(-13.62%),扣非归母净利润7.69亿元(-21.86%)。

CDMO:稳步增长,商业化项目加速。2025年公司CDMO业务实现营业收入21.98亿元(+16.66%),实现毛利9.94亿元(+28.54%),毛利率为45.24%(+4.18pp)。增长主要动力包括:1)漏斗型项目池的持续扩容;2)业务链条顺利从“起始原料药+注册中间体”向“起始原料药+注册中间体+API+制剂”延伸;3)国内外客户结构的持续优化;4)技术平台能力稳步增强;5)产能利用率提升。公司2025年API项目总共152个,同比增长31%。截至2025年底,公司三年内将交付的商业化在手订单金额超60亿元,充足的订单将为CDMO业务的持续增长提供坚实保障。

原料药及中间体:主动调整,阶段承压。公司原料药及中间体业务实现营业收入61.65亿元(-28.74%),实现毛利8.34亿元(-35.59%),毛利率为13.53%(-1.44pp)。收入下滑主要系公司主动收缩低毛利贸易业务,叠加国内抗生素需求疲软及产能过剩导致竞争加剧。展望未来,公司有望通过拓展海外市场、优化产品结构等举措,系统性提升原料药及中间体板块竞争力。制剂:管线持续丰富。公司制剂业务实现营业收入11.50亿元(-8.42%),实现毛利7.08亿元(-7.30%),毛利率为61.55%(+0.74pp)。制剂业务加快推进“多品种”发展策略,在研项目65个,2025年完成立项项目26个,获批项目9个,其中,司美格鲁肽注射液(减重和降糖两个适应症)III期临床已全部入组完成。随着产品注册的增多和集采影响逐步出清,制剂板块有望在2026年重回增长态势。

风险提示:景气度下行风险;地缘政治风险;汇兑风险;集采风险。

投资建议:原料药业务承压,CDMO业务稳步增长,维持“优于大市”评级。基于原料药板块激烈的市场竞争,下调2026-2027年盈利预测、新增2028年盈利预测,预计2026-2028年收入96.59/102.40/110.11亿元(2026-2027年原值138.26/147.74亿元)、同比增速-1.3%/+6.0%/+7.5%;预计2026-2028年归母净利润10.31/11.49/12.88元(2026-2027年原值12.57/13.99亿元),同比增速+15.8%/+11.4%/+12.1%,当前股价对应PE=20/18/16X。

微信扫一扫-立即使用

微信扫一扫-立即使用