新和成(002001)

核心观点

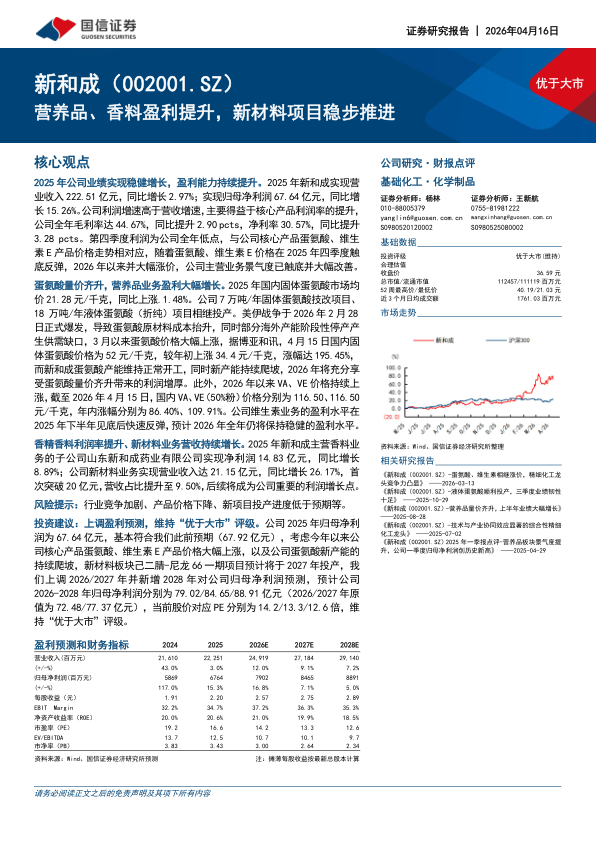

2025年公司业绩实现稳健增长,盈利能力持续提升。2025年新和成实现营业收入222.51亿元,同比增长2.97%;实现归母净利润67.64亿元,同比增长15.26%。公司利润增速高于营收增速,主要得益于核心产品利润率的提升,公司全年毛利率达44.67%,同比提升2.90pcts,净利率30.57%,同比提升3.28pcts。第四季度利润为公司全年低点,与公司核心产品蛋氨酸、维生素E产品价格走势相对应,随着蛋氨酸、维生素E价格在2025年四季度触底反弹,2026年以来并大幅涨价,公司主营业务景气度已触底并大幅改善。

蛋氨酸量价齐升,营养品业务盈利大幅增长。2025年国内固体蛋氨酸市场均价21.28元/千克,同比上涨.1.48%。公司7万吨/年固体蛋氨酸技改项目、18万吨/年液体蛋氨酸(折纯)项目相继投产。美伊战争于2026年2月28日正式爆发,导致蛋氨酸原材料成本抬升,同时部分海外产能阶段性停产产生供需缺口,3月以来蛋氨酸价格大幅上涨,据博亚和讯,4月15日国内固体蛋氨酸价格为52元/千克,较年初上涨34.4元/千克,涨幅达195.45%,而新和成蛋氨酸产能维持正常开工,同时新产能持续爬坡,2026年将充分享受蛋氨酸量价齐升带来的利润增厚。此外,2026年以来VA、VE价格持续上涨,截至2026年4月15日,国内VA、VE(50%粉)价格分别为116.50、116.50元/千克,年内涨幅分别为86.40%、109.91%。公司维生素业务的盈利水平在2025年下半年见底后快速反弹,预计2026年全年仍将保持稳健的盈利水平。

香精香料利润率提升、新材料业务营收持续增长。2025年新和成主营香料业务的子公司山东新和成药业有限公司实现净利润14.83亿元,同比增长8.89%;公司新材料业务实现营业收入达21.15亿元,同比增长26.17%,首次突破20亿元,营收占比提升至9.50%,后续将成为公司重要的利润增长点。

风险提示:行业竞争加剧、产品价格下降、新项目投产进度低于预期等。

投资建议:上调盈利预测,维持“优于大市”评级。公司2025年归母净利润为67.64亿元,基本符合我们此前预期(67.92亿元),考虑今年以来公司核心产品蛋氨酸、维生素E产品价格大幅上涨,以及公司蛋氨酸新产能的持续爬坡,新材料板块己二腈-尼龙66一期项目预计将于2027年投产,我们上调2026/2027年并新增2028年对公司归母净利润预测,预计公司2026-2028年归母净利润分别为79.02/84.65/88.91亿元(2026/2027年原值为72.48/77.37亿元),当前股价对应PE分别为14.2/13.3/12.6倍,维持“优于大市”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用