心脉医疗(688016)

投资要点

事件:公司发布2025年年度报告,2025年实现营业收入13.51亿元(+11.96%);归母净利润5.63亿元(+12.19%);扣非归母净利润5.02亿元(+27.00%)。

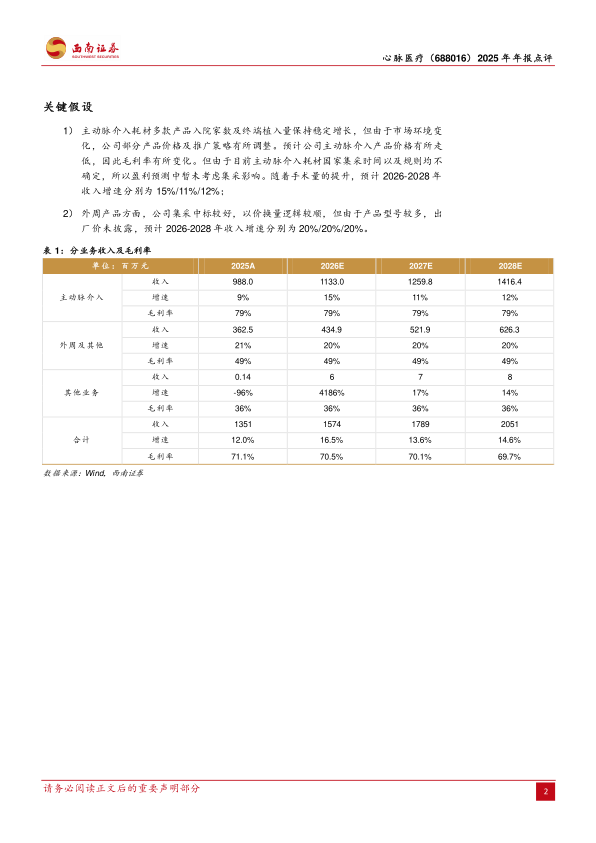

25年业绩增长稳健,外周业务与海外收入齐发力。按季度来看,公司2025Q1/Q2/Q3/Q4单季度营业收入分别为3.32亿元、3.82亿元、3.00亿元、3.36亿元,实现归母净利润分别为1.30亿元、1.85亿元、1.14亿元、1.34亿元。从各业务板块来看,主动脉支架类实现收入9.88亿元(+9.26%);外周及其他类产品受到集采以价换量等因素推动,销量大幅增长130.88%,实现收入3.62亿元(+21.50%)。从盈利能力来看,公司2025年主营业务毛利率为71.09%,期间费用控制良好,销售费用率为15.42%(销售费用同比+32.80%,系全资收购OMD后海外销售团队扩大及推广活动增加所致),管理费用率为6.07%,研发投入占营业收入比例为9.35%(减少4.70个百分点),主要系研发产品处于临床项目阶段性变化,外周多个新产品完成临床进入注册阶段导致投入收缩。

核心产品持续放量,研发创新不断突破。公司核心产品市场覆盖率进一步提高,Castor分支型主动脉覆膜支架及输送系统已累计覆盖超过1400家终端医院,Minos腹主动脉覆膜支架及输送系统累计覆盖近1200家,Reewarm PTX药物球囊扩张导管累计覆盖近1400家。同时,公司新产品国内接连获批上市,包括Cratos分支型主动脉覆膜支架系统等。在研项目稳步推进,Hector胸主动脉多分支覆膜支架系统已进入国内上市前多中心临床阶段,并入选国家创新“绿色通道”,同时已于2026年2月获得美国FDA突破性医疗器械认定。此外,Zelus胸腹主动脉覆膜支架系统已获得上海市药监局颁发的定制医疗器械备案证,并完成全球首例临床应用。

全球化发展加速推进,Lombard实现首次年度盈利。2025年,公司坚定推进海外市场开拓,全年海外销售收入达到2.57亿元,同比增长56.53%,在公司总收入中占比提升至19%以上。2025年公司产品销售已覆盖49个国家和地区。公司海外注册亦取得丰硕成果,新增获得海外注册证11张,累计获得海外产品注册证110余张。作为Lombard并购后的首个完整运营年度,通过深入推进运营协同与整合,Lombard首次实现年度盈利,海外业务毛利率也已提升至超过60%,标志着公司的全球化并购战略价值与整合红利正逐步兑现。

盈利预测:预计公司2026~2028年归母净利润EPS分别为5.13、5.75、6.43元,公司创新器械占比持续提升,战略转型效果逐步显现,建议持续关注。

风险提示:汇率波动风险,政策控费风险,创新产品放量不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用