迈瑞医疗(300760)

核心观点

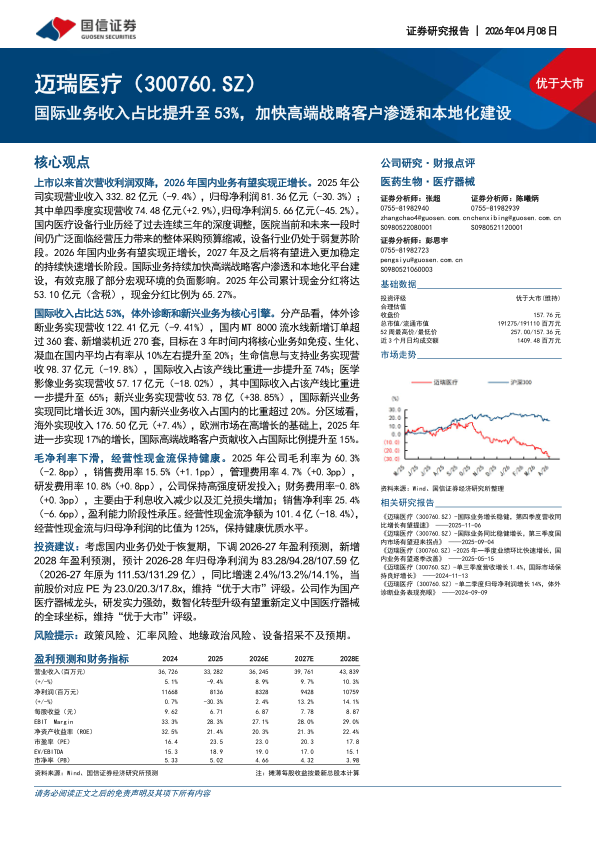

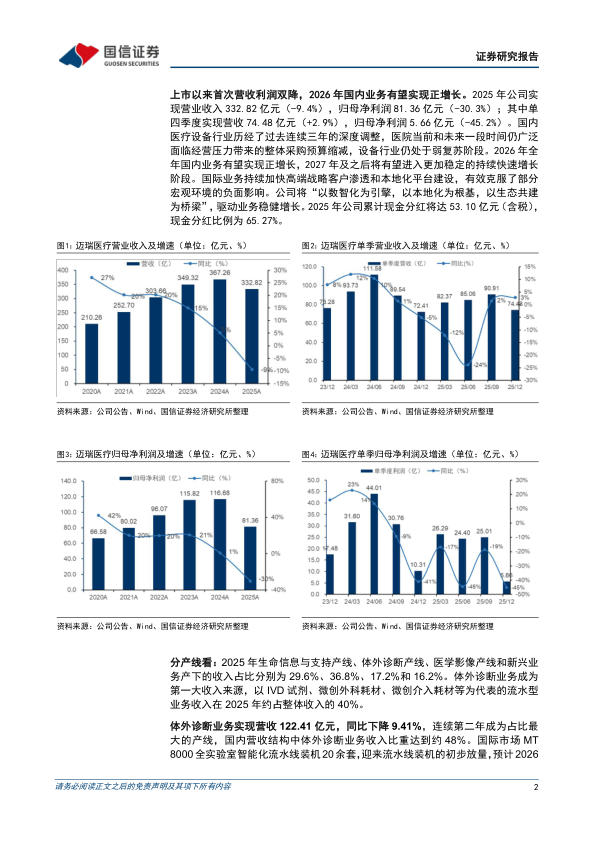

上市以来首次营收利润双降,2026年国内业务有望实现正增长。2025年公司实现营业收入332.82亿元(-9.4%),归母净利润81.36亿元(-30.3%)其中单四季度实现营收74.48亿元(+2.9%),归母净利润5.66亿元(-45.2%)。国内医疗设备行业历经了过去连续三年的深度调整,医院当前和未来一段时间仍广泛面临经营压力带来的整体采购预算缩减,设备行业仍处于弱复苏阶段。2026年国内业务有望实现正增长,2027年及之后将有望进入更加稳定的持续快速增长阶段。国际业务持续加快高端战略客户渗透和本地化平台建设,有效克服了部分宏观环境的负面影响。2025年公司累计现金分红将达53.10亿元(含税),现金分红比例为65.27%。

国际收入占比达53%,体外诊断和新兴业务为核心引擎。分产品看,体外诊断业务实现营收122.41亿元(-9.41%),国内MT8000流水线新增订单超过360套、新增装机近270套,目标在3年时间内将核心业务如免疫、生化、凝血在国内平均占有率从10%左右提升至20%;生命信息与支持业务实现营收98.37亿元(-19.8%),国际收入占该产线比重进一步提升至74%;医学影像业务实现营收57.17亿元(-18.02%),其中国际收入占该产线比重进一步提升至65%;新兴业务实现营收53.78亿(+38.85%),国际新兴业务实现同比增长近30%,国内新兴业务收入占国内的比重超过20%。分区域看,海外实现收入176.50亿元(+7.4%),欧洲市场在高增长的基础上,2025年进一步实现17%的增长,国际高端战略客户贡献收入占国际比例提升至15%。毛净利率下滑,经营性现金流保持健康。2025年公司毛利率为60.3%(-2.8pp),销售费用率15.5%(+1.1pp),管理费用率4.7%(+0.3pp),研发费用率10.8%(+0.8pp),公司保持高强度研发投入;财务费用率-0.8%(+0.3pp),主要由于利息收入减少以及汇兑损失增加;销售净利率25.4%(-6.6pp),盈利能力阶段性承压。经营性现金流净额为101.4亿(-18.4%),经营性现金流与归母净利润的比值为125%,保持健康优质水平。

投资建议:考虑国内业务仍处于恢复期,下调2026-27年盈利预测,新增2028年盈利预测,预计2026-28年归母净利润为83.28/94.28/107.59亿(2026-27年原为111.53/131.29亿),同比增速2.4%/13.2%/14.1%,当前股价对应PE为23.0/20.3/17.8x,维持“优于大市”评级。公司作为国产医疗器械龙头,研发实力强劲,数智化转型升级有望重新定义中国医疗器械的全球坐标,维持“优于大市”评级。

风险提示:政策风险、汇率风险、地缘政治风险、设备招采不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用