安琪酵母(600298)

投资要点:

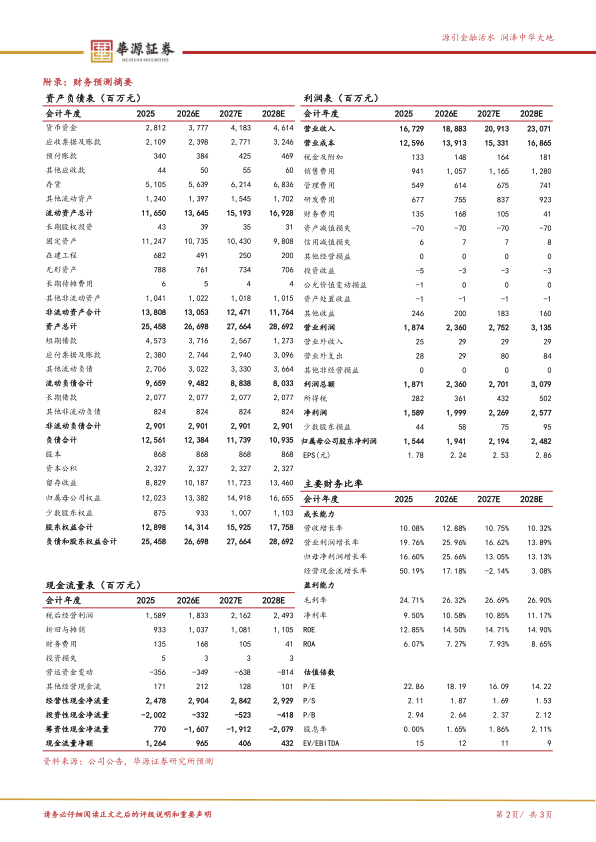

业绩公告:公司2025年营收表现符合预期,全年收入达167亿元,同比增长10.1%,实现归母净利润/扣非归母净利润15.4/13.6亿元,同比增长16.6%/16.2%;其中Q4实现营收49亿元,同比增长15%,实现归母净利润/扣非归母净利润4.3/3.9亿元,同比增长15.2%/19.2%。

国外业务保持高质量增长,食品原料实现高增。分品类看:25年酵母及深加工、制糖产品、包装类、食品原料以及其他产品营收分别同比+10.1%/+5.8%/-12.2%/+54.4%/-32.5%,食品原料实现高增,而25Q4酵母系列、制糖产品营收分别同比+13%/+89%。其中,25年酵母系列销量/吨价分别同比+15.8%/-5%,或系业务结构影响,而制糖产品25Q4收入实现同比高增,或系晟通糖业并表贡献。分区域看,国内、国外25年营收分别同比+4.1%/+19.9%;其中,国外经销商数量、单商收入分别同比+11%/+7%;另外,埃及工厂全年营收、净利润分别同比+37%/+10%,净利率为26.9%,其中25H2营收、利润分别同比+36%/+2%,或受国外原材料价格波动与产品结构变化影响。

成本红利驱动全年毛利率显著改善,但全年合计费用率有所提升。盈利端,公司25年毛利率提升1.19pct至24.71%;其中25Q4毛利率22.72%,同比-1.43pct;或主要受制糖业务影响(全年毛利率为-4.86%)。费用方面,公司25年销售/管理/研发/财务费用率同比+0.17/+0.04/-0.11/+0.39pct至5.62%/3.28%/4.05%/0.81%,四项费用率合计同比+0.49pct;其中,Q4上述四项费用率分别同比-0.57/-0.44/-0.22/+0.42pct,合计同比-0.81pct。最后,25年公司归母净利率同比+0.51pct至9.23%,25Q4归母净利率同比-0.01pct至8.66%。

盈利预测与评级:我们预计公司2026-2028年归母净利润分别为19.41/21.94/24.82亿元,同比增速为26%/13%/13%,对应PE分别为18/16/14倍。鉴于公司作为全球酵母龙头,国外营收保持快速增长,盈利周期预计向上,维持“买入”评级。

风险提示。原材料价格波动,市场竞争加剧,食品安全问题

微信扫一扫-立即使用

微信扫一扫-立即使用