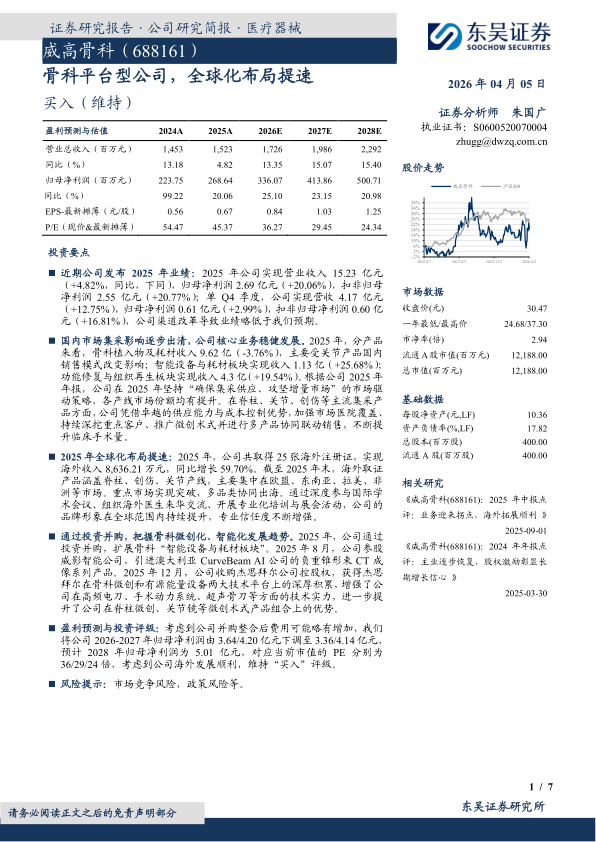

威高骨科(688161)

投资要点

近期公司发布2025年业绩:2025年公司实现营业收入15.23亿元(+4.82%,同比,下同),归母净利润2.69亿元(+20.06%),扣非归母净利润2.55亿元(+20.77%);单Q4季度,公司实现营收4.17亿元(+12.75%),归母净利润0.61亿元(+2.99%),扣非归母净利润0.60亿元(+16.81%),公司渠道改革导致业绩略低于我们预期。

国内市场集采影响逐步出清,公司核心业务稳健发展。2025年,分产品来看,骨科植入物及耗材收入9.62亿(-3.76%),主要受关节产品国内销售模式改变影响;智能设备与耗材板块实现收入1.13亿(+25.68%);功能修复与组织再生板块实现收入4.3亿(+19.54%)。根据公司2025年年报,公司在2025年坚持“确保集采供应、攻坚增量市场”的市场驱动策略,各产线市场份额均有提升。在脊柱、关节、创伤等主流集采产品方面,公司凭借卓越的供应能力与成本控制优势,加强市场医院覆盖、持续深挖重点客户、推广微创术式并进行多产品协同联动销售,不断提升临床手术量。

2025年全球化布局提速:2025年,公司共取得25张海外注册证,实现海外收入8,636.21万元,同比增长59.70%。截至2025年末,海外取证产品涵盖脊柱、创伤、关节产线,主要集中在欧盟、东南亚、拉美、非洲等市场。重点市场实现突破,多品类协同出海。通过深度参与国际学术会议、组织海外医生来华交流、开展专业化培训与展会活动,公司的品牌形象在全球范围内持续提升,专业信任度不断增强。

通过投资并购,把握骨科微创化、智能化发展趋势。2025年,公司通过投资并购,扩展骨科“智能设备与耗材板块”。2025年8月,公司参股威影智能公司,引进澳大利亚CurveBeam AI公司的负重锥形束CT成像系列产品。2025年12月,公司收购杰思拜尔公司控股权,获得杰思拜尔在骨科微创和有源能量设备两大技术平台上的深厚积累,增强了公司在高频电刀、手术动力系统、超声骨刀等方面的技术实力,进一步提升了公司在脊柱微创、关节镜等微创术式产品组合上的优势。

盈利预测与投资评级:考虑到公司并购整合后费用可能略有增加,我们将公司2026-2027年归母净利润由3.64/4.20亿元下调至3.36/4.14亿元,预计2028年归母净利润为5.01亿元,对应当前市值的PE分别为36/29/24倍,考虑到公司海外发展顺利,维持“买入”评级。

风险提示:市场竞争风险,政策风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用