丸美生物(603983)

投资要点

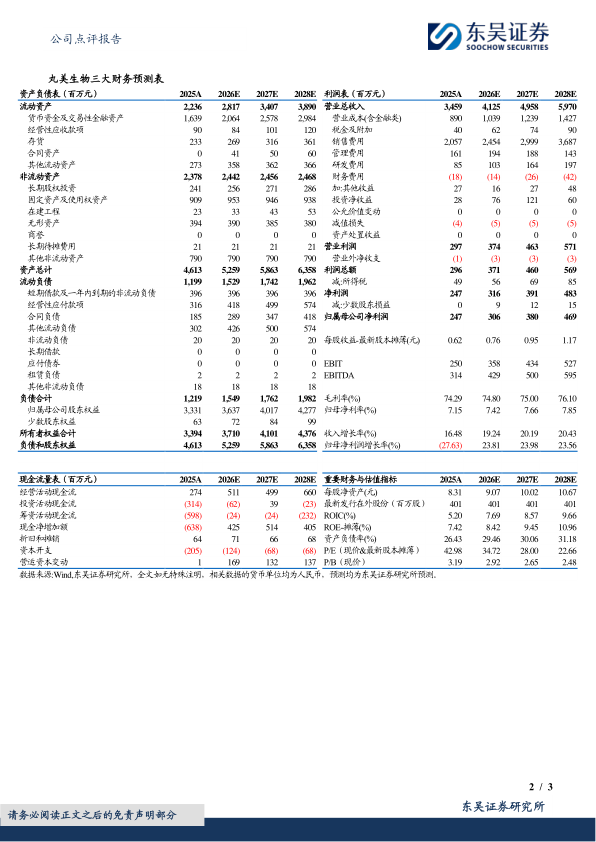

2025年营收稳步增长,盈利端短期承压,Q4业绩下跌:公司发布2025年度报告,全年实现营业收入34.6亿元(同比+16%),归母净利润2.5亿元(同比-28%),扣非归母净利润2.3亿元(同比-29%),利润增速显著低于营收增速;25Q4单季营收10.1亿元(同比-1%),归母净利润0.34亿元(同比-97%),单季度盈利下跌,主要因Q4加大品牌营销投放、渠道费用集中结算,以及线上流量成本上行,导致短期盈利承压明显。

毛利率小幅改善,费用率大幅上行挤压盈利空间:2025年公司综合毛利率74%,同比提升0.6个百分点,产品结构优化支撑盈利基础稳固;25Q4毛利率73.0%,同比提升0.8个百分点。费用端投放力度加大,全年期间费用率大幅上行至66%(同比+5pct),其中销售费用率59.0%(同比+4pct),研发费用率2.0%,财务费用率-0.5%。受费用影响,2025年归母净利率7.0%(同比-4pct),25Q4净利率仅0.3%(同比-10pct),盈利效率短期走低。

主品牌稳健增长,第二品牌增长趋缓,大单品支撑基本盘:分品牌看,丸美主品牌全年营收25亿元(同比+24%),核心大单品小红笔眼霜、小金针次抛、多重胜肽精华持续领跑抗衰赛道,线上复购率、用户粘性显著提升,品牌势能持续强化,产品端持续聚焦抗衰、修护、胶原蛋白三大核心赛道,全年推出超10款新品,大单品迭代升级顺利,用户复购与口碑表现良好。PL恋火品牌全年营收9亿元,同比基本持平,主要系彩妆行业竞争加剧、流量成本上行,以及公司聚焦护肤高毛利赛道,彩妆投放力度有所收缩。

线上渠道主导增长,线下渠道持续优化调整:分渠道看,线上渠道营收30.6亿元(同比+20%),占比89%,其中抖音、天猫、京东三大平台稳健增长,自播团队、达人分销、私域运营三位一体发力,线上渠道精细化运营能力持续增强,核心渠道地位持续强化;线下渠道营收3.95亿元(同比-7%),占比11%,公司持续优化线下门店结构,关闭低效、亏损专柜与门店,聚焦优质百货与购物中心,推进单店提质增效,线下渠道处于底部修复阶段。

盈利预测与投资评级:公司作为国货美妆企业,依托大单品矩阵支撑营收增长,。短期盈利受费用率升高影响,我们下调公司2026-2027年归母净利润由5.5/6.9亿元至3.1/3.8亿元,新增2028年归母净利润预测4.7亿元,同比分别+23.8%/24.0%/23.6%。截至3月31日,分别对应收盘价PE约35/28/23倍。我们仍看好公司大单品系列扩容带来品牌声量持续提升,长期成长空间大,维持“买入”评级。

风险提示:美妆行业竞争加剧,线上流量成本持续上行。

微信扫一扫-立即使用

微信扫一扫-立即使用