中心思想

全球需求驱动业绩加速增长,CDMO里程碑交易奠定长期动能

基于2025年财务数据,Pharmaron北京营收同比增长14.8%至141.0亿元,经调整净利润同比增长13.0%至18.2亿元,增速较2024年显著提升。收入与利润分别较预期高出0.5%和0.7%,符合市场预期。管理层预计2026年营收同比增长12%-18%,已考虑汇率约3个百分点的负面影响。核心驱动力来自全球前20大药企客户收入暴增29.4%,远超公司整体水平,以及欧洲客户收入增长27.4%,体现全球研发外包需求的全面回暖。

小分子CDMO商业服务实现关键突破,礼来合作重塑增长预期

2026年3月礼来向Pharmaron投入2亿美元用于口服GLP-1药物Orforglipron的DP(制剂)商业化生产合作。此协议不仅将带来未来可观的增量收入(2026年贡献有限),更标志着Pharmaron的CDMO平台已通过顶级药企的严格质量体系认证。加之其API(原料药)设施已通过FDA检查,首个美国创新API项目于2025年四季度获批,公司小分子CDMO业务未来三年增速将超越其他业务线,成为增长主引擎。

主要内容

财务业绩回顾:增长加速,利润率稳健提升

- 营收与利润双升:2025年营收141.0亿元(+14.8% YoY),经调整净利润18.2亿元(+13.0% YoY),增速较2024年的6.4%和-15.6%大幅改善。毛利率从34.2%提升至34.8%,预期在2026-2028年进一步升至35.8%-37.5%。

- 分业务驱动:实验室服务新订单同比增长约12%;小分子CDMO新订单同比增长约13%,新增24个临床III期及15个PPQ/商业化项目;临床开发新订单增速超过公司平均,显示国内临床需求企稳及市场份额提升。

全球客户需求扩张:战略客户渗透与CDMO管线推进

- 顶级客户表现:全球前20大药企收入同比增长29.4%,远高于14.8%的公司平均。欧洲客户收入同比增长27.4%,得益于有效的市场进入战略和CDMO项目稳步推进。

- 订单增长趋势:2025年新签订单同比增长超14%,延续2024年超20%的强劲增势,表明全球对研发与生产外包的需求持续扩大。

小分子CDMO商业服务突破:礼来合作与商业化能力证明

- 里程碑式DP协议:与礼来就口服GLP-1药物Orforglipron签署商业化制剂生产协议。礼来投资2亿美元支持Pharmaron技术能力建设,未来合作范围有扩大潜力。该协议将产生大量增量收入,并作为公司全球化拓展的强有力背书。

- 商业化API能力:绍兴和宁波的API设施均已通过FDA检查,首个美国创新API项目于2025年四季度获批。基于DP合作及管线进展,预计未来三年小分子CDMO增速将快于其他业务线。

盈利预测与估值:上调目标价,维持买入评级

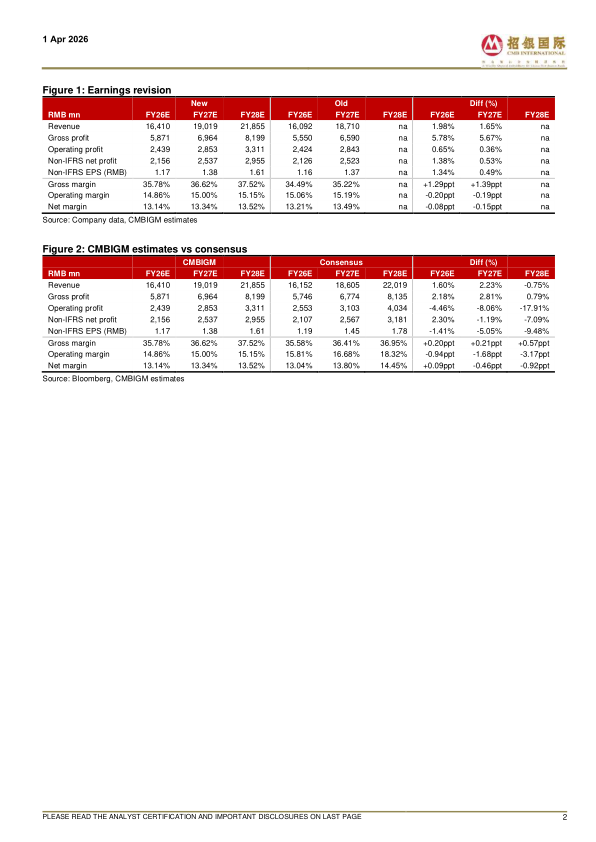

- 财务预测上调:CMBIGM将2026/27年营收预测分别上调1.98%/1.65%,毛利率预测上调1.29/1.39个百分点,经调整净利润预测上调1.38%/0.53%。

- 估值与评级:基于DCF模型(WACC 9.32%,终端增长率2.0%),将目标价从38.08元上调至39.00元,维持“买入”评级。预测2026-2028年经调整净利润同比分别增长18.7%/17.7%/16.5%。

总结

Pharmaron北京2025年业绩全面加速,全球客户需求扩张及小分子CDMO商业化突破是核心驱动力。与礼来的制剂生产合作协议是标志性事件,不仅锁定了未来高增量收入,更向全球市场证明了公司CDMO平台符合顶级药企质量标准。公司API能力也已通过FDA认证,商业化管线日益丰富。管理层预计2026年营收增长12%-18%(受汇率负面3ppt影响),CMBIGM预计实际增长16.4%,且未来三年经调整净利润复合增速约17.6%。当前股价27.98元,对应2026年调整后PE为23.8倍,目标价39.00元具备39.4%上行空间。全球研发与生产外包需求回升背景下,Pharmaron正从实验室服务到商业化生产全链条受益,尤其CDMO业务将凭借头部客户背书和产能优势进入加速增长期。

微信扫一扫-立即使用

微信扫一扫-立即使用