荣昌生物(688331)

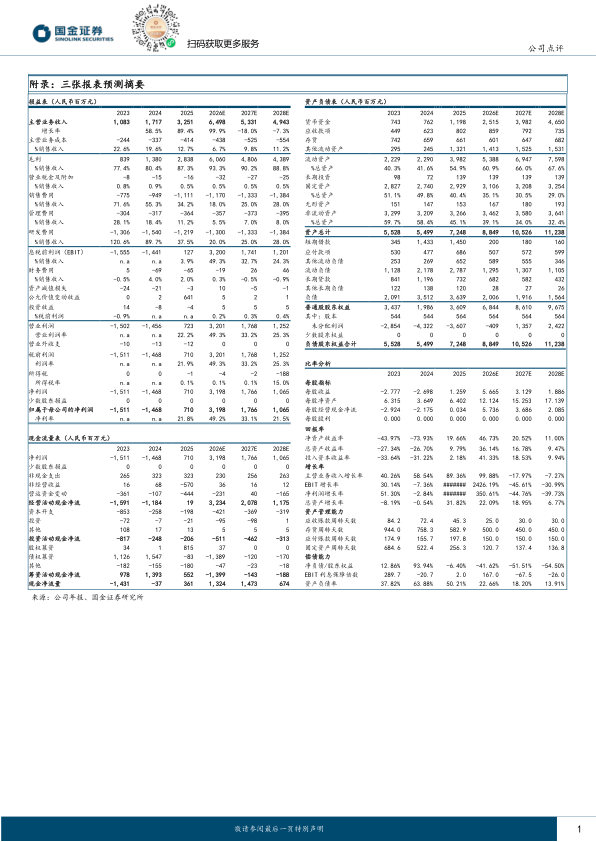

2026年3月27日,公司公布25年业绩,全年实现收入达32.51亿元(同比+89.36%);同时全年实现扭亏为盈,归母净利润达7.1亿元,综合毛利率87.3%(比去年上升6.9pct)。截至25年底现金及等价物为14.93亿元。

经营分析

营收高速增长,经营效率提升。1)25年公司商业化销售收入22.71亿元(同比+33.67%),商业化产品毛利率约84.3%(比去年上升3.7pct),与此同时公司销售费用率约48.9%(比去年下降6.9pct)。2)另外,公司25年授予Vor Biopharma Inc.泰它西普除大中华区以外全球范围内的独家开发与商业化权利,当年技术授权收入大幅增加达8.95亿元。26年公司与Abbvie就RC148达成BD合作,有望获得6.5亿美元首付款,部分首付款有望在26年确认。大单品RC148顺利推进,国内外进展迅速。1)25年8月国家药品审评中心授予RC148(PD-1/VEGF)突破性治疗药物认证用于治疗NSCLC。2)国内,截至25年底,公司正在中国推进多个临床研究。RC148单药一线治疗非小细胞肺癌和RC148联合化疗二线治疗非小细胞肺癌的I/II期临床研究已完成患者招募;RC148联合化疗治疗一线非小细胞肺癌的II期临床研究已完成患者招募;RC148联合化疗治疗一线鳞状非小细胞肺癌的III期临床研究正在患者招募;RC148联合化疗治疗二线非小细胞肺癌的III期临床研究IND申请已获批;RC148联合化疗治疗一线结直肠癌的II/III期阶段临床已启动。3)美国:RC148联合治疗实体瘤的II期临床IND申请获得FDA批准;RC148联合化疗治疗二线非小细胞肺癌的III期临床研究的IND申请获得FDA批准。

26年关注成熟产品新适应症拓展,商业化有望再次提速。1)泰它西普在25年顺利递交干燥综合症以及lgA肾病两项适应症上市申请,按照评审周期,我们预计有望在26年获批上市。2)维迪西妥单抗联合特瑞普利一线治疗尿路上皮癌已于25年7月递交上市申请,我们预计有望在26年获批上市。

盈利预测、估值与评级

考虑到公司与abbvie达成的6.5亿美金首付款有望在26/27年确认,我们预计26/27/28年公司实现营业收入64.98/53.31/49.43亿元,归母净利润31.98/17.66/10.65亿元。维持“买入”评级。

风险提示

竞争加剧风险、临床试验结果不及预期风险、临床时间及资金成本超预期风险、BD不及预期风险、上市进度不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用