中心思想

海外扩张驱动结构性增长,国内市场稳健与高端化并行

公司2025年业绩超出预期,核心增长动能来自海外市场爆发式增长(同比+56%),海外收入占比突破19%,标志着国际化战略进入收获期。Lombard并购首次实现年度盈利,验证了跨境整合的有效性。国内业务虽有增速放缓但仍保持正增长,主动脉支架与外周产品双轮驱动,尤其外周产品增速21.5%显示产品线拓展成效。

研发投入构筑长期壁垒,盈利质量显著改善

尽管研发费用占比9.37%维持高位,但扣非归母净利润同比+27%,表明费用控制与规模效应显现。新一代分支支架Cratos及突破性多分支支架Hector获得国内外高规格认证,为未来3-5年海外持续增长储备技术护城河。公司净利润率维持在41.7%的高水平,现金流健康,资产回报率稳步提升。

主要内容

一、业绩概览:营收与利润双位数增长,Q4大幅扭亏

全年及季度关键财务数据

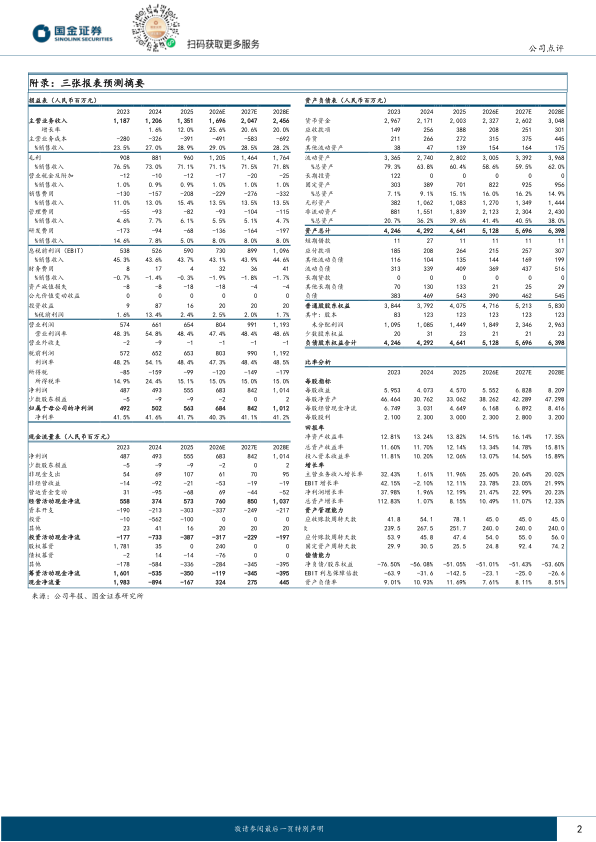

2025年全年营业收入13.51亿元(同比+12%),归母净利润5.63亿元(同比+12%),扣非归母净利润5.02亿元(同比+27%)。2025Q4单季度收入3.36亿元(同比+42%),归母净利润1.34亿元同比扭亏,扣非净利润1.30亿元同比扭亏。利润增速显著快于收入增速,反映运营效率提升及海外高毛利业务占比增加。

盈利质量指标解析

毛利率71.1%(同比略降1.9pct),主要受产品结构及海外低毛利初期影响;但销售费用率15.4%(同比+2.4pct)系海外市场推广投入增加,管理费用率6.1%(同比-1.6pct)体现管理效率优化。净利率41.7%维持在历史高位,ROE达13.82%,同比提升0.58pct。

二、业务分析:海外爆发、国内稳健、产品结构升级

海外市场:增速56%贡献核心增量,Lombard整合成效显著

海外销售收入2.56亿元,同比增长超过56%,收入占比从约17%提升至19%以上。产品已覆盖49个国家和地区,持续推进欧洲、拉美、中东及亚太准入。Lombard并购2025年首次实现年度盈利,经营指标改善,标志并购战略红利开始兑现。海外高增长验证公司产品在发达与新兴市场的竞争力,未来有望继续提升份额。

国内市场:主动脉支架稳增,外周产品成新引擎

国内收入10.94亿元,同比+5.30%,增速相对平稳但结构优化。主动脉支架类产品收入9.88亿元(同比+9.26%),Castor/通天戈覆盖超1400家医院,Minos/定海塔覆盖近1200家。外周及其他产品收入3.62亿元(同比+21.50%),增速显著高于主动脉产品,Reewarm PTX药物球囊覆盖近1400家医院,外周线正成为第二增长曲线。

产品覆盖与市场渗透率

核心产品终端医院覆盖数量持续提升,Castor系列、Minos系列、Reewarm PTX均超千家,市占率进一步巩固。渠道下沉与学术推广的协同效应显现。

三、研发创新:重磅产品获批,国际化研发梯队成型

研发投入与管线进展

全年研发投入1.27亿元,占营收9.37%。自主创新的Cratos(通天镰)分支型支架2025年3月获注册证,简化手术操作并实现小弯侧主动调控,提升安全性。Hector(通天戟)胸主动脉多分支支架进入国家创新医疗器械绿色通道,国内启动多中心临床,海外已获欧盟CMD及美国FDA突破性医疗器械认定,为未来海外市场增长提供坚实储备。

技术壁垒与竞争格局

多分支支架技术代表主动脉腔内治疗最前沿,Hector的国际认证凸显公司技术实力已跻身全球第一梯队。持续的研发投入(9.37%)高于行业平均,构筑了较深的技术护城河。

四、盈利预测与投资建议:未来三年复合增速超20%

收入与利润预测

预计2026-2028年收入分别达16.96、20.47、24.56亿元,对应增速25.6%、20.6%、20.0%;归母净利润分别为6.84、8.42、10.12亿元,同比+21%、+23%、+20%。ROE预计从14.51%提升至17.35%,盈利能力持续改善。

估值与评级

以2026年3月30日收盘价计算,2026-2028年对应PE分别为19、16、13倍。目前估值处于历史较低分位,叠加海外高成长、产品创新及稳健财务,维持“买入”评级。

五、风险提示

主要风险包括:医保控费政策及产品价格下行风险;新产品研发进度不达预期;市场推广扩张效果不及预期;海外贸易摩擦及地缘政治影响。需关注公司海外收入占比提升带来的汇率与管理复杂性。

总结

成长动能切换:从国内驱动转向国内外双轮驱动

公司2025年年报清晰展现了从单一国内市场向“国内+海外”双轮驱动战略的成功转型。海外收入增速56%远超国内(5%),占比即将突破20%,且并购整合已见成效,为后续国际化提供可复制模板。产品结构上,外周产品21.5%增速显著跑赢主动脉支架,产品线从主动脉向全血管领域延伸,打开更大市场空间。

财务健康度优异,创新引领未来估值上行

公司毛利率维持71%以上,净利率41.7%,现金流充裕(经营现金流5.73亿元),资产负债率仅11.69%,为后续研发与并购提供了充足财务弹性。研发管线中多款全球领先产品(如Hector)获得FDA突破性认定,将在2026-2028年陆续贡献收入。当前19倍PE对应未来三年20%+的复合利润增速,估值具有吸引力,业绩高确定性支撑“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用