中心思想

首次扭亏为盈,商业化与BD双轮驱动业绩爆发

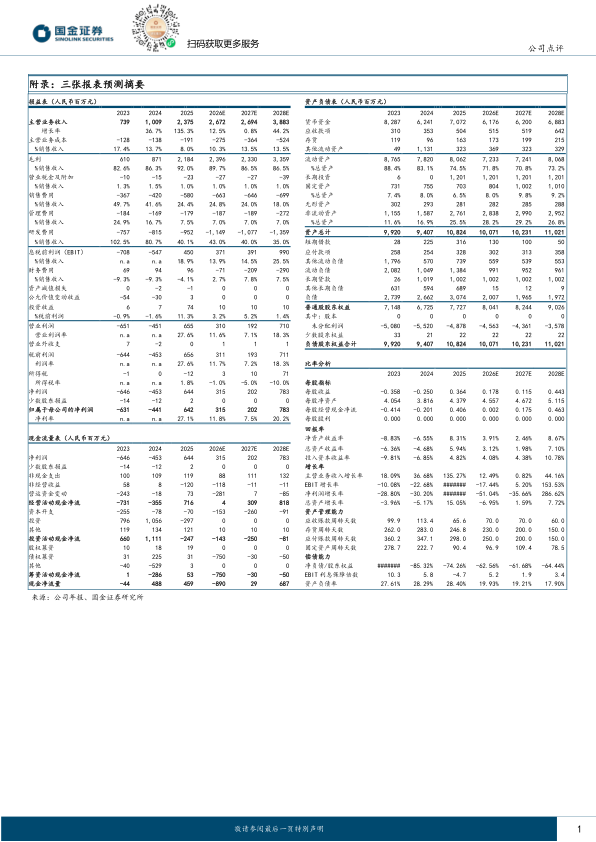

诺诚健华2025年实现历史性转折:全年收入23.7亿元,同比增长135.3%,其中药品收入14.4亿元(+43.4%),BD交易贡献9.3亿元;净利润首次转正至6.4亿元,毛利率提升至92.0%。公司通过核心产品放量(奥布替尼、坦昔妥单抗)和全球化BD合作(Zenas、Prolium)实现盈利拐点,现金流大幅改善(经营现金净额首次转正、期末现金78.1亿元),为其后续研发投入和管线扩张奠定坚实基础。

研发管线丰富,26年多项关键里程碑有望兑现

公司研发投入持续加码(2025年研发费用9.52亿元,占收入40.1%),推动新资产矩阵日渐丰厚。核心资产Mesutoclax(ICP-248)在CLL/SLL、AML/MDS、MCL等多个适应症快速推进,早研资产VAV1分子胶、IL-17抑制剂等进入临床。展望2026年,奥布替尼ITP/SLE/SPMS、ICP-332 AD、ICP-488银屑病等多项注册性临床或数据读出在即,同时至少两款ADC新药IND申报,预计将驱动公司进入新一轮增长周期。

主要内容

一、业绩简评:收入高增与盈利拐点确认

全年收入23.7亿元,净利润6.4亿元实现首次扭亏

2025年全年实现收入23.7亿元(同比+135.3%),其中药品销售收入14.4亿元(+43.4%),BD合作收入约9.3亿元。净利润6.4亿元,毛利率92.0%(较上年提升5.7pct),经营现金流净额首次转正。截至2025年末,现金及等价物78.1亿元,财务状况稳健。

二、经营分析:血液瘤领先地位稳固,全球化BD加速

药品销售:奥布替尼与坦昔妥单抗商业放量驱动增长

公司核心产品奥布替尼及坦昔妥单抗贡献药品收入14.4亿元(+43.4%),26年公司指引在三级商业化产品放量背景下,收入有望同比增长35%。血液瘤领域领先地位持续巩固。

BD交易:与Zenas、Prolium达成的重磅合作贡献9.3亿元

25年BD收入9.3亿元,主要来自:(1)与Zenas就奥布替尼等自身免疫性疾病管线合作;(2)与Prolium就ICP-B02授权许可。ICP-B02已于26年3月启动健康受试者单次剂量递增研究,预计26Q2启动国际多中心I/II期临床。

三、研发投入:构建早研基础,新资产矩阵日益丰富

Mesutoclax(ICP-248):多项临床快速推进,覆盖血液瘤多个适应症

联合奥布替尼一线治疗CLL/SLL于10个月内完成注册性III期入组;单药治疗AML、MDS的中/美/澳临床试验数据有望在26年ASCO公布;治疗BTK抑制剂经治MCL的注册临床试验快速推进。

早研资产:VAV1分子胶、IL-17AA/AF抑制剂等进入临床阶段

VAV1分子胶降解剂完成首例患者入组;IL-17AA/AF抑制剂完成IND递交。ADC管线方面,ICP-B208(CDH17 ADC)于26年3月递交IND,预计26年至少还有两款ADC新药申报IND。

四、26年关键里程碑:多项适应症进入NDA/III期阶段

奥布替尼:ITP适应症有望上半年递交NDA,SLE/SPMS临床推进

ITP适应症预计26H1递交NDA;SLE适应症26Q1启动III期;SPMS有望26年启动全球临床。

ICP-332:AD适应症26年年中读出数据,多适应症全面拓展

AD适应症预计26年中读出数据;围绕白癜风、结节性痒疹、荨麻疹、银屑病等适应症将读出一系列临床数据。

ICP-488:银屑病III期完成入组,CLE II期加速推进

银屑病III期注册临床已完成患者入组;CLE II期临床加速;干燥综合征IND已提交。

五、盈利预测、估值与评级

预计26-28年收入CAGR约44%,归母净利润持续改善

预计2026/27/28年营业收入26.72/26.94/38.83亿元,归母净利润3.15/2.02/7.83亿元,维持“买入”评级。基于25年部分BD交易款项将在26年确认,以及核心管线商业化放量。

六、风险提示

竞争加剧、临床结果不及预期、BD不及预期等风险

主要风险包括:竞争加剧风险、临床试验结果不及预期、临床时间及资金成本超预期、BD合作不及预期、上市进度不及预期等。

总结

业绩拐点确立,管线价值有望持续释放

诺诚健华2025年实现首次盈利,收入高增135.3%,毛利率提升至92.0%,经营现金流转正,资金储备充裕(现金78.1亿元),表明公司已从早期研发投入阶段迈入商业化加速期。核心驱动力来自奥布替尼、坦昔妥单抗的药品销售放量以及BD合作的超额贡献(9.3亿元)。研发管线方面,Mesutoclax(ICP-248)在CLL/SLL、AML/MDS等领域的注册性临床推进迅速,早研资产如VAV1分子胶、IL-17抑制剂以及ADC管线陆续进入临床,为公司中长期增长提供充足储备。展望2026年,奥布替尼ITP NDA、ICP-332 AD数据读出、ICP-488银屑病III期完成、以及多款ADC IND申报,将构成密集催化剂,有望支撑公司收入持续增长(25-28年收入CAGR约44%),并推动归母净利润从6.4亿元扩大至7.83亿元。当前风险点在于行业竞争加剧、临床结果不确定性及BD合作持续性,但基于公司强劲的现金流和稳健的管线布局,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用