东阿阿胶(000423)

投资要点

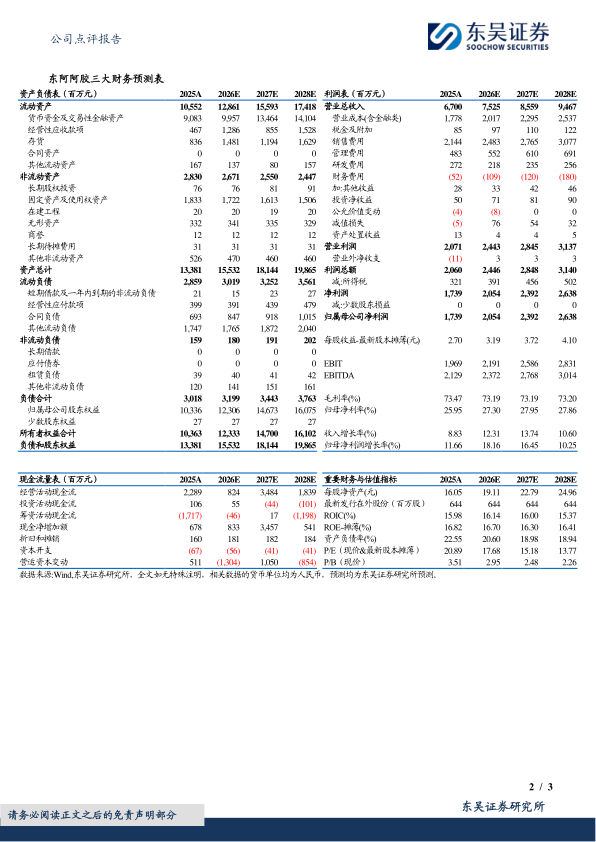

事件:2025年,公司实现营业收入67.00亿元(+8.83%,同比,下同),归母净利润17.39亿元(+11.66%),扣非归母净利润16.38亿元(+13.62%),经营活动产生的现金流量净额为22.89亿元(+5.45%);单Q4季度,公司实现营收19.34亿元(+21.52%),归母净利润4.65亿元(+14.88%),扣非归母净利润4.83亿元(+28.85%),四季度增速亮眼,业绩符合市场预期。

核心产品稳健增长,新赛道布局成效初显:分产品来看,阿胶及系列产品实现营收61.98亿元(+11.80%),毛利率提升至74.84%(+1.23pct,较2024年同期提升1.23个百分点,下同),核心产品持续放量,盈利能力增强。其他药品及保健品实现营收3.86亿元(+63.65%),增速迅猛,成为公司新的增长极。公司坚定“药品+健康消费品”双轮驱动战略,成效显著。一方面,持续巩固“滋补国宝”品牌地位,阿胶系列基本盘稳固,复方阿胶浆大品种战略深化,其治疗癌因性疲乏的研究成果获国际认可。另一方面,公司积极布局男士滋补(皇家围场1619、壮本)、健康零食(遇元气)、中式滋补(燕真卿、参山见)等新赛道,并通过“阿胶小金条”等便捷化产品满足年轻消费需求,成功开辟第二增长曲线。

提质增效成果显著,高分红回报股东彰显信心。2025年报告期内,公司营运效率持续提升,存货同比下降9.79%,经营质量向好。费用端,销售费用率为32.01%(-0.74pct),管理费用率为7.21%(-0.32pct),费用控制良好。研发投入同比增长60.61%,研发费用率提升至4.07%,彰显公司对科技赋能和产品创新的重视,为长远发展蓄力。此外,公司延续并强化了高分红政策,积极回馈股东。2025年,公司计划进行年度分红(10派14.31元)和中期分红,年度现金分红总额(含中期及回购)预计达到10.02亿元,占2025年当年归属于上市公司股东净利润的100.00%。充分体现了公司对股东回报的重视,也反映了管理层对未来经营现金流的充足信心。

“十五五”规划启航,战略蓝图清晰明确。2026年,“十五五”规划正式启航,东阿阿胶紧扣国家大健康发展战略,以“增长·创新”为年度管理主题,全面开启高质量发展新篇章。围绕“1238”战略,锚定两大关键领域:一方面,以数字化赋能传统阿胶业务,优化渠道效率,深耕场景化消费;另一方面,以创新驱动新业务突破,加速男性滋补等产品的研发,拓展大健康生态版图。

盈利预测与投资评级:考虑到国内消费市场整体景气度不足,我们将2026-2027年归母净利润由22.2/25.7亿元下调为20.5/23.9亿元,同时预计2028年归母净利润为26.4亿元,对应PE估值为18/15/14X。同时考虑到公司核心产品矩阵持续扩容,健康消费品增长潜力释放,且高分红优势显著,维持“买入”评级。

风险提示:市场竞争风险,政策风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用