昆药集团(600422)

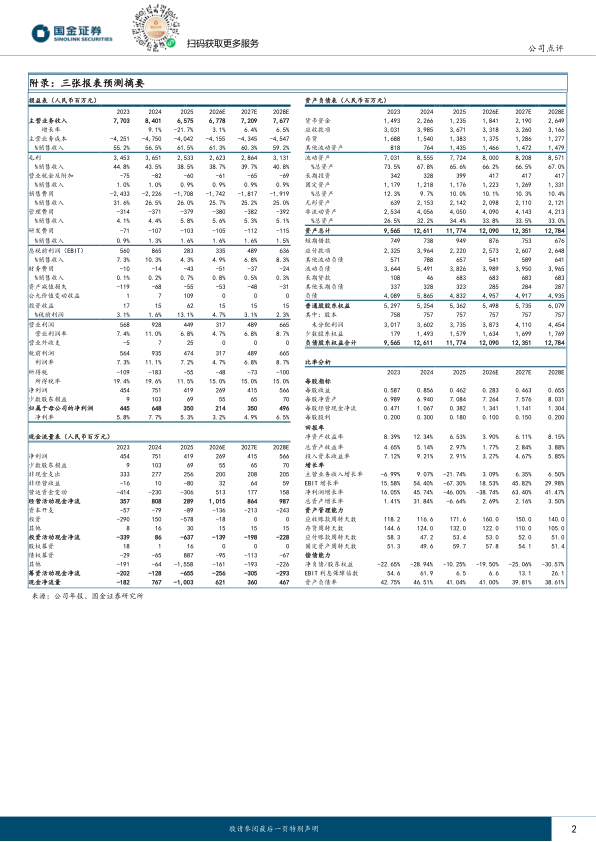

2026年3月19日,公司发布2025年年度报告。2025年公司实现收入65.75亿元(同比-21.7%),归母净利润3.50亿元(同比-46.0%),扣非归母净利润1.07亿元(同比-74.5%)。

单季度看,公司2025年Q4实现收入18.24亿元(同比-29.9%),归母净利润0.81亿元(同比-60.4%),扣非归母净利润-0.1亿元。2025年,公司直接&间接参股的维立志博上市,该事项增加公司净利润约1.19亿元。

经营分析

多重因素影响,业绩短期承压。院内表现偏弱,主要受中成药集采执行进展相对较慢、医保控费政策深化等影响,存量业务承压,而增量业务尚处导入期。院外,零售行业普遍处于调整期,行业竞争加剧,影响客流及动销节奏,叠加公司渠道优化与模式变革等,业绩表现有所波动。

分产品来看,口服承压、针剂表现稳健。25年公司口服剂收入为23.1亿元,同比-37.4%,毛利率为64.4%,同比-3.05pct,除受前述零售市场调整影响外,部分地区政策影响下,血塞通软胶囊销量同比有所下滑;针剂收入为6.1亿元,同比+12.6%,毛利率为88.01%,同比+5.46pct,注射用血塞通(冻干)集采中标后销量同比增长5.65%。

学术引领品牌建设,多个产品获权威认可。1)《缺血性卒中脑细胞保护临床实践中国专家共识》,推荐缺血性脑卒中患者急性期个体化应用血塞通软胶囊;2)《更年期综合征(围绝经期综合征)病证结合诊疗指南》,推荐舒肝颗粒用于更年期综合征伴烦躁、抑郁、失眠(2b级强推荐)。3)《胃食管反流病中西医结合诊疗专家共识(2025)》,强推荐胃食管反流(气郁痰阻证)患者应用香砂平胃颗粒。

盈利预测、估值与评级

公司作为银发健康赛道的优质标的,我们仍看好其长期发展前景。

考虑到公司进入转型变革的关键阶段,且可能仍面临零售端持续调整的挑战,以及暂无法预测维立志博收益影响,我们将公司26-27年归母净利润预测由7.68/9.67亿元调整至2.14/3.50亿元,并预计其28年为4.96亿元,26-28年分别同比-39%/+63%/+41%,EPS分别为0.28/0.46/0.65元,现价对应PE分别为42/26/18倍,维持“增持”评级。

风险提示

产品放量不及预期、行业监管政策力度加强风险、公司产品成本提高风险、市场竞争加剧风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用