华润三九(000999)

2026年3月20日,公司发布2025年年度报告。2025年公司实现收入316.03亿元(同比+14.43%),归母净利润34.21亿元(同比+1.58%),扣非归母净利润31.34亿元(同比+0.52%)。

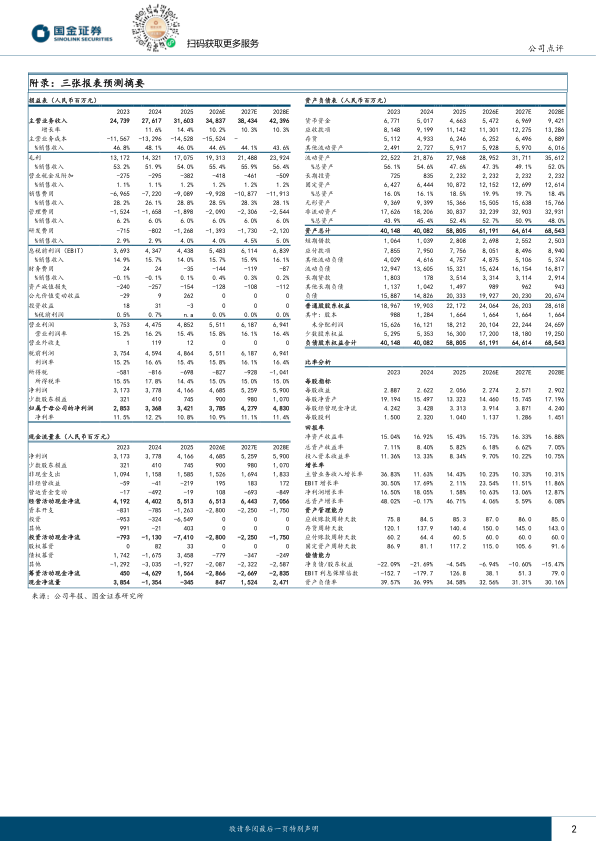

单季度看,公司2025年Q4实现收入96.16亿元(同比+22.1%),归母净利润10.68亿元(同比+161.8%),扣非归母净利润9.48亿元(同比+159.3%)。

经营分析

CHC业务表现充满韧性,昆药短期承压。按旧口径统计,25年公司CHC业务实现收入116.4亿元,同比-6.75%,降幅较25H1收窄。预计公司抓住25Q4呼吸类发病率回升的机会,通过强品牌力、强渠道掌控力,核心产品表现稳健,同时,“全域布局,全面领先”的策略以及“大品种-大品牌-大品类”思路成效持续彰显,克服零售市场调整压力,公司年销售额过亿元产品45个,腰部底部品种储备丰富。受院内外多种因素影响,叠加自身改革调整,传统国药(昆药)收入约34.6亿元,同比-33.7%,但银发健康是优质赛道,昆药后续发展潜力可期。

天士力表现稳健,十五五规划目标积极。25年天士力实现收入82.4亿元,同比-3.08%,归母净利润11.0亿元,同比+15.6%。在保持稳健表现同时,天士力发布十五五战略规划,战略目标为“通过内生发展与外延扩张并举,力争2030年末实现工业营业收入翻番(达到150亿)、利润翻番,成功跻身中国制药企业第一梯队”。天士力研发进一步聚焦“3+1”疾病领域,未来发展有望稳健向上,同时也建议关注公司及昆药十五五整体的规划与战略目标。

研发投入不断加大,管线丰富增强发展势能。十四五期间,公司研发投入由5.81亿元(2020年)提升至17.34亿元(2025年),2025年在研项目共计203项,主要围绕心脑血管、肿瘤、消化代谢、感冒呼吸等治疗领域,未来有望看到公司持续加码研发、推出新品,丰富储备品种,为长期发展赋能。

盈利预测、估值与评级

公司十四五顺利收官,十五五期间有望继续呈现稳健表现。预计公司26-28年归母净利润分别为37.85/42.79/48.30亿元,分别同比增长11%/13%/13%,EPS分别为2.27/2.57/2.90元,现价对应PE分别为13/12/10倍,维持“买入”评级。

风险提示

市场竞争加剧风险;并购整合不及预期;医保药品限价风险;品牌价值变动风险;原材料价格波动风险;商誉减值风险。

微信扫一扫-立即使用

微信扫一扫-立即使用