核心观点

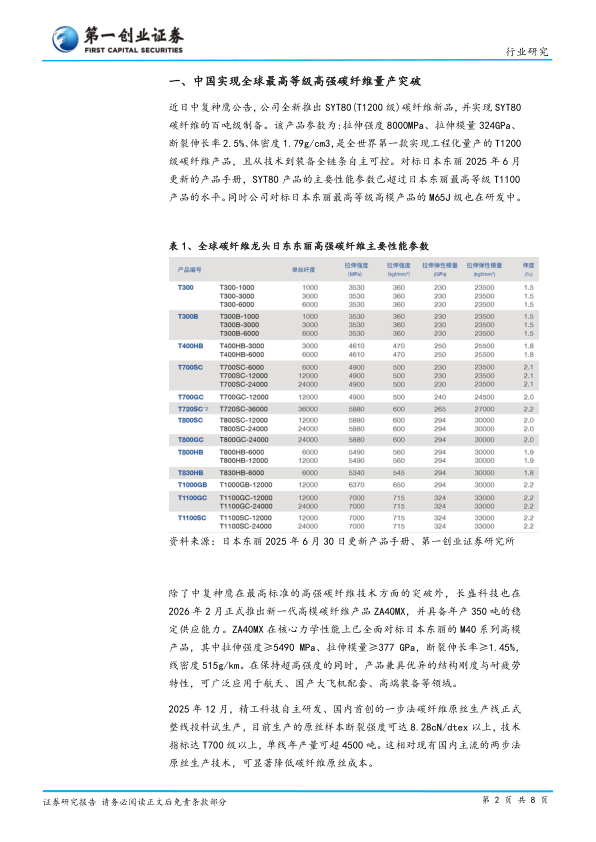

近日中复神鹰公告推出 SYT80(T1200 级)碳纤维新品, 并实现 SYT80 碳纤维的百吨级制备。该产品的拉伸强度 8000MPa、拉伸模量 324GPa、断裂伸长率 2.5%、体密度 1.79g/cm3, 是全世界第一款实现工程化量产的 T1200 级碳纤维产品,且实现从技术到装备全链条自主可控。 对标日本东丽 2025 年 6 月更新的产品手册, SYT80 产品的主要性能参数已超过日本东丽最高等级 T1100 产品的水平。 同时公司表示对标日本东丽最高等级高模产品的 M65J 产品也在研发中。

在最高端碳纤维产品突破的同时, 中国通用型碳纤维产能、 产量成倍增长,已成为全球最大的供应国。 2024 年中国碳纤维产量超过 5.9 万吨, 约是 2019年产量的五倍, 占当年全球需求的约 38%。 根据百川盈孚的初步测算, 2025年中国碳纤维产量预计接近 9 万吨, 同比增长 52.3%, 其中 T300/T400 通用型碳纤维产量约 6.4 万吨, 占全部产量的 71.3%。 从产能方面看, 2025 年底国内碳纤维年产能达 16.2 万吨, 同比增长 19.6%, 产能已超过 2024 年的全球需求总和。 分结构看, 通用级别碳纤维产能占比约为 64.8%。

虽然中国碳纤维, 特别是通用型碳纤维产能、 产量成倍增长, 使过去几年的产品价格迅速走低, 但风电叶片等新应用需求在此期间也成倍增长, 使行业供求形势开始重回平衡, 产品价格回升趋势明显, 2025 年在中国产量增长超50%的情况下, 碳纤维价格未再下跌, 到 2025 年底日本东丽宣布 2026 年 1 月起上调碳纤维产品价格 10%~20%。 此后吉林化纤也分别在 2025 年底和今年 3月两次涨价。 2026 年 2 月也有新闻称韩国晓星碳纤维价格将上涨最高 20%。

根据赛奥碳纤维技术的统计, 2024 年中国碳纤维的扩产速度已经明显放缓到8.5%。 根据百川盈孚的初步估算, 2025 年中国碳纤维产能同比增长约 19.8%,都远低于此前几年的产能增速。 除产能增速放缓外, 碳纤维生产作为耗电大户, 中国的电价对比日本、 韩国、 欧洲和美国等主要海外碳纤维生产地区具备明显的竞争优势, 特别是日、 韩、 欧的电价与全球能源价格联动性高, 因此中国碳纤维大概率能在性价比优势的支持下加速对海外厂商的全面替代。

从 2023~2025 年风电叶片需求数倍增长可以看出, 碳纤维由于优异的性能,拥有很强的价格需求弹性。 现在新能源车车重远高于普通燃油车, 减重需求明显, 若中国《节能与新能源汽车技术路线图 2.0》 规划的 2030 年单车碳纤维重量占比 3%实现, 至少可新增大几十万到上百万吨的需求。 同时中国大飞机 C919、 C929, 低空经济、 人型机器人等的发展都将带来巨大需求, 因此我们看好碳纤维行业景气度的持续回升。

风险提示: 后续产能出清不理想、 下游需求不如预期, 仅供投资分析时参考

微信扫一扫-立即使用

微信扫一扫-立即使用