中心思想

强劲增长动能:新产品获批与靶向治疗普及双轮驱动

西南证券研究发展中心首次覆盖艾德生物(300685),给予“买入”评级,目标价65元(6个月)。核心观点在于公司作为国内肿瘤精准诊断行业龙头,受益于以下关键驱动因素:其一,公司新产品“人类BRCA1基因和BRCA2基因突变检测试剂盒”于2019年2月获批,填补国内BRCA1/2基因临床合规检测空白,进一步丰富肿瘤精准诊断产品线,为公司未来发展提供新动能;其二,随着更多靶向药物纳入医保及海外创新药加速进入国内,肿瘤精准诊断市场需求快速扩容,公司凭借研发实力、销售渠道和品牌优势,有望巩固行业龙头地位。

业绩持续高增长:财务数据验证成长逻辑

公司2018年业绩符合预期:实现营业收入4.4亿元(同比+32.9%),归母净利润1.3亿元(同比+34.6%)。2013-2018年营收和归母净利润复合增速均达42.8%和42.0%,连续多年保持快速增长。预计2018-2020年EPS分别为0.88元、1.18元、1.56元,未来三年归母净利润复合增速33.7%,高于行业平均水平(29.5%),佐证公司高成长性与投资价值。

主要内容

1 公司主营:肿瘤精准医疗分子诊断试剂龙头

1.1 主营业务结构:试剂销售为核心,检测服务为辅

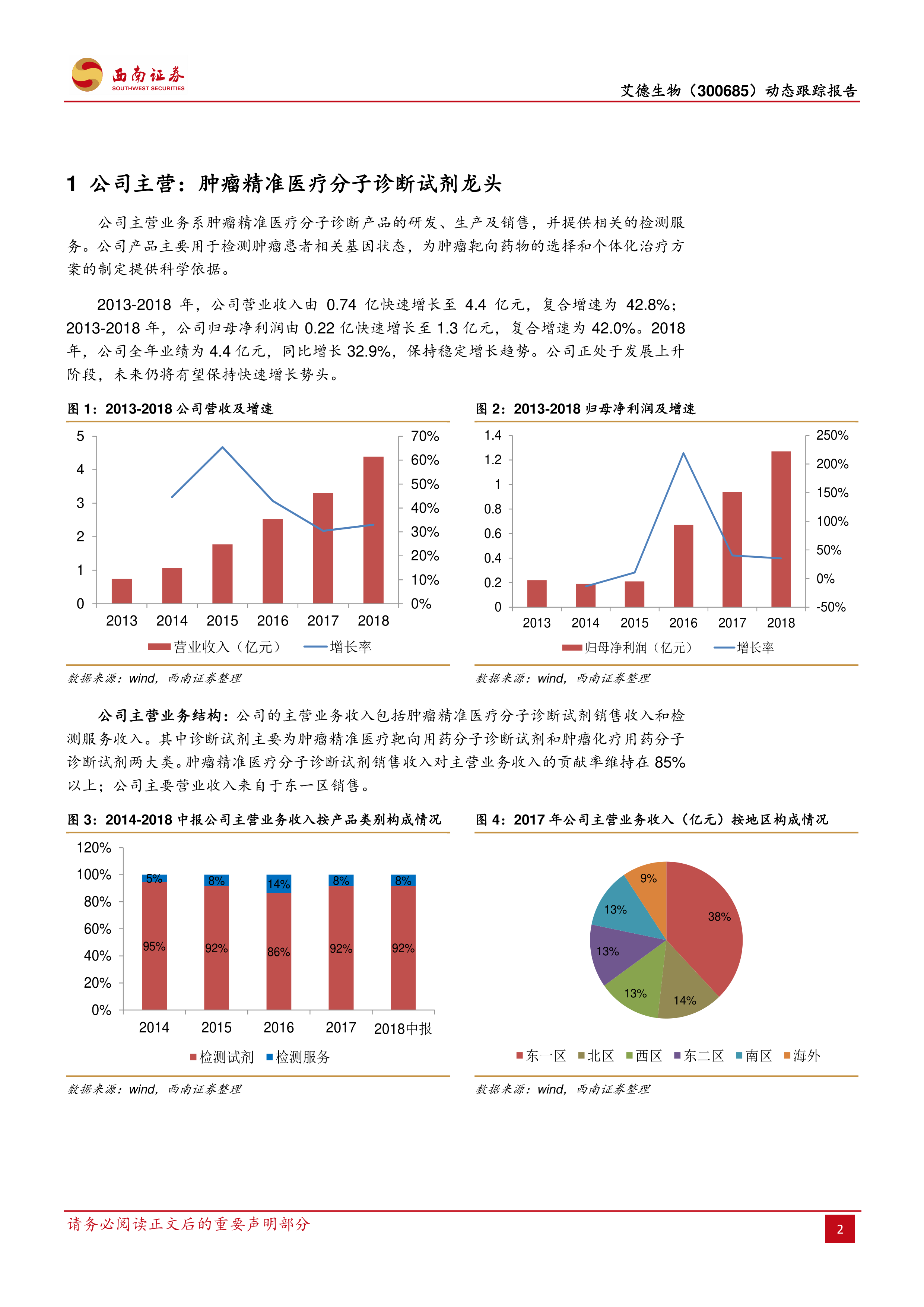

公司主营业务包括肿瘤精准医疗分子诊断试剂销售收入和检测服务收入。2014-2018年中报数据显示,诊断试剂对主营业务收入贡献率维持在85%以上;按地区看,2017年东一区销售额占比最高(38%),海外市场约占8%。诊断试剂按基因类型分为EGFR、KRAS、ALK、ROS1及其他,2017年EGFR系列试剂销售收入1.52亿元,占比最高。公司试剂毛利率维持在90%以上,2018年中报达93.9%,显著高于传统IVD企业。

1.2 财务表现:营收与利润复合增速超40%

2013-2018年,营业收入由0.74亿元增长至4.4亿元,复合增速42.8%;归母净利润由0.22亿元增长至1.3亿元,复合增速42.0%。2018年全年业绩同比增长32.9%,保持稳定增长趋势,公司处于发展上升阶段,未来有望继续快速增长。

2 经营环境:国内体外诊断行业基数小、增速快

2.1 全球与中国市场规模:中国增速领先,潜力巨大

全球体外诊断市场规模从2016年602.2亿美元预计增长至2021年787.4亿美元,年复合增速5.5%。中国是亚太地区增速最快的国家,预计2019年国内体外诊断市场达107亿美元,增速约18%。北美占全球40%市场份额,而中国仅占5%,具有显著增长空间。

2.2 竞争格局:行业参与者众多,艾德生物专注肿瘤精准诊断

可比企业包括华大基因、贝瑞基因、益善生物、利德曼、达安基因等。2018年艾德生物净利润1.3亿元,华大基因4.0亿元,贝瑞基因(Q3)2.4亿元。艾德生物专注于肿瘤精准医疗分子诊断,产品毛利率高,差异化优势明显。

3 发展前景:最新第三类肿瘤精准诊断试剂获批,产品线不断丰富

3.1 新产品获批:BRCA1/2检测试剂盒填补空白

2019年2月27日,公司“人类BRCA1基因和BRCA2基因突变检测试剂盒”获批,为第三个NGS产品(二代测序)。该产品可检测卵巢癌、乳腺癌、胰腺癌等多种肿瘤相关基因突变,加强公司对应癌种检测业务拓展。自2018年以来公司已获批4个肿瘤精准检测产品,研发投入占比营收超过19%,研发团队中硕博占比约20%。

3.2 产品注册证一览:2018年以来持续获证

公司先后获得“人类10基因突变联合检测试剂盒”、“5种突变基因检测试剂盒”、“人类EGFR基因突变检测试剂盒”等第三类体外诊断医疗器械注册证,覆盖多种实体瘤基因检测需求。

4 盈利预测

4.1 业务板块增长预测:检测试剂增速30%以上

检测试剂业务:预计2018-2020年订单增速分别为35%、33%、32%,毛利率维持94%;检测服务业务:预计增速分别为12%、20%、20%,毛利率维持70%。期间费用率基本稳定。据此预测2018-2020年营业总收入分别为4.39亿元、5.80亿元、7.61亿元,同比增长约32.88%、32.07%、31.22%。

5 估值与评级

5.1 估值方法:给予19年55倍PE,目标价65元

参考可比公司(华大基因、安图生物、贝瑞基因)2019年平均PE为41.1倍、三年复合增速均值29.5%。艾德生物三年复合增速33.7%高于行业平均,且公司业绩高成长、小市值溢价,给予19年55倍PE,对应目标价65元。首次覆盖给予“买入”评级。

6 风险提示

6.1 主要风险因素

新产品研发进展与销售低于预期、肿瘤精准检测产品竞争加剧风险。

总结

核心投资逻辑:高成长龙头,受益于行业扩容与产品线扩充

本报告围绕艾德生物(300685)首次覆盖给出“买入”评级,目标价65元。核心结论包括:公司是国内肿瘤精准诊断领域龙头企业,2018年业绩符合预期,营收4.4亿元(同比+32.9%),归母净利润1.3亿元(同比+34.6%),2013-2018年复合增速均超40%。新产品BRCA1/2检测试剂盒获批将进一步拓展卵巢癌、乳腺癌等市场。受益于靶向治疗的普及和医保覆盖扩大,肿瘤精准诊断市场增速快、空间大(中国占比仅5%),公司凭借技术优势、高毛利率(90%以上)和持续研发投入,有望保持高增长。预计2018-2020年EPS分别为0.88/1.18/1.56元,三年复合增速33.7%,高于行业平均,给予19年55倍PE,目标价65元。风险点在于新产品销售低于预期及竞争加剧。

微信扫一扫-立即使用

微信扫一扫-立即使用