中心思想

业绩增长符合预期,财务结构稳健

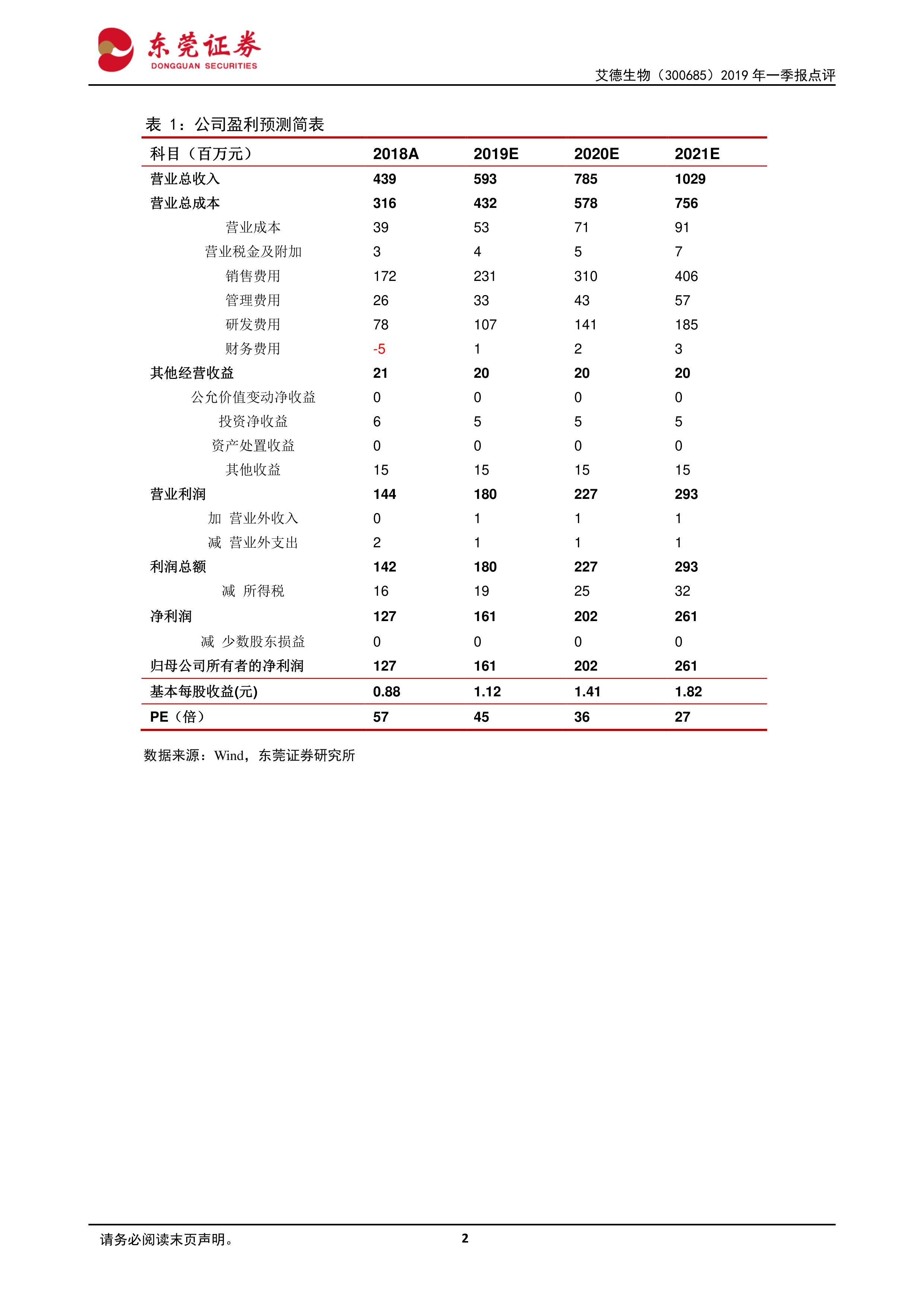

公司2019年一季度营业收入同比增长34.11%,归母净利润增长30.46%,扣非净利润增长24.38%,业绩符合市场预期。毛利率因多基因联合试剂成本较高同比下滑1.38个百分点至约74%,但期间费用率略降0.33个百分点,政府补助大幅增加(同比增长74.34%)推动其他收益增长,扣非净利增速略低于归母净利增速。

伴随诊断行业高景气,研发驱动产品升级

伴随诊断行业受益于抗肿瘤靶向药研发推进、医保覆盖扩大及用药渗透率提升,市场规模有望快速增长。公司凭借齐全的检测试剂产品线(覆盖EGFR、KRAS、ALK、BRAF等靶点)和300多家大中型医疗机构客户基础,占据领先地位。同时,公司持续高研发投入(2018年研发占比17.84%),多个基于自主技术平台的新产品获批上市,有望借助现有渠道实现放量,推动业绩增长。

主要内容

财务表现与费用分析

产品放量驱动收入利润增长,毛利率短期承压

2019年一季度公司实现营收1.19亿元,同比增长34.11%;归母净利润3258.63万元,同比增长30.46%。毛利率同比下滑1.38个百分点,主要因多基因联合试剂单位成本较高。期间费用中销售费用同比增长36.78%,研发费用同比增长49.17%,财务费用受汇兑损益影响同比下降41.47%,整体期间费用率下降0.33个百分点。扣非净利增速(24.38%)慢于归母净利增速,主要系政府补助导致其他收益同比增长74.34%至593.46万元。

行业成长红利与公司领先地位

随着国内抗肿瘤靶向新药研发推进、靶向药纳入医保、患者用药渗透率提高,伴随诊断产品需求将快速增长。公司作为伴随诊断领先企业,拥有针对EGFR、KRAS、ALK、BRAF等靶点的检测试剂,客户覆盖300多家大中型医疗机构(绝大多数肺癌和结直肠癌患者就诊医院),有望持续分享行业成长红利并扩大市占率。

行业前景与研发战略

研发投入聚焦自主创新,新产品蓄势待发

公司2018年研发投入7833.63万元,同比增长54.12%,占营收比重17.84%,自2014年以来研发支出占比持续超过15%且100%费用化。基于自主ADx-ARMS®、Super-ARMS®、ddCapture®技术平台,公司2018年有多款产品获得NMPA批准上市,包括以伴随诊断试剂标准审评的ctDNA检测试剂盒、肺癌多基因联合检测产品、以及覆盖两个癌种5个伴随诊断10个基因的NGS产品。这些新产品有望借助现有销售渠道快速放量,推动产品结构升级和业绩快速增长。

投资建议与风险提示

预计公司2019/2020年EPS分别为1.12元/1.41元,对应PE 45倍/36倍,基于业绩增长确定性和行业前景给予谨慎推荐评级。主要风险包括产品降价、研发失败等。

总结

业绩与战略双轮驱动,成长逻辑清晰

公司一季度业绩符合预期,营收和归母净利均实现超30%增长,毛利率短期下滑但费用控制有效。伴随诊断行业在医保扩容和靶向药渗透率提升下潜力巨大,公司凭借产品线齐全、客户资源深厚和持续高研发投入,有望巩固龙头地位并受益行业增长。

估值合理,关注新产品放量节奏

当前股价对应2019年PE约45倍,2020年约36倍,略低于行业平均,考虑公司研发成果进入收获期和业绩增长确定性,估值具有吸引力。建议关注新产品进院推广进度及医保政策变化,维持谨慎推荐评级。

微信扫一扫-立即使用

微信扫一扫-立即使用