中心思想

业绩低于预期,股权激励扰动短期利润增速

公司2019年上半年营收同比增长31.3%,但归母净利润仅增长12.34%,显著低于市场预期,核心原因是股权激励费用拖累利润表现。若剔除该非经常性因素,公司归母净利润实际同比增长25.8%,展现出更真实的盈利成长性。

研发创新与海外拓展构筑长期成长新动能

报告期内公司研发投入持续加大,基于ddCapture®技术平台的NGS产品获批上市,填补国内BRCA1/2基因临床合规检测空白,并与礼来子公司达成伴随诊断合作。海外业务表现亮眼,同比增长40%,且ROS1/EGFR产品已纳入日韩及中国台湾医保,为海外持续高增长奠定基础。

主要内容

业绩总结:营收稳健增长,利润受费用拖累

公司2019年上半年实现营业收入2.7亿元,同比增长31.3%;实现归母净利润7816万元,同比增长12.34%。其中检测试剂收入2.2亿元(+17.7%),检测服务收入4725万元(+180.5%),服务业务增速突出。整体业绩增速低于预期,主要受股权激励费用及市场推广费用上升影响。

经营分析:费用端承压,扣非后利润增速可观

销售费用达1亿元,费用率37.9%,同比提升2个百分点,主因加强市场推广;管理费用2464万元,费用率9.2%,同比提升3个百分点,其中包含股权激励费用937万元。若扣除股权激励影响,上半年归母净利润实际为8754万元,同比增长25.8%,显示核心业务盈利能力依然稳健。

研发与产品创新:NGS产品获批,国际合作深化

上半年研发投入4054万元,同比增长23.4%。基于完全自主知识产权的ddCapture®技术平台,新一代NGS产品获批上市,填补国内BRCA1/2基因临床合规检测空白,目前拥有2个NGS产品覆盖多个瘤种。同时,公司与礼来子公司LOXO ONCOLOGY合作,使“艾惠健™”“维惠健™”成为RET抑制剂LOXO-292亚洲药物临床试验的伴随诊断试剂。

海外市场拓展:增长强劲,医保准入驱动可持续性

海外上半年实现收入3064万元,同比增长40%,表现突出。ROS1检测产品已纳入韩国和日本医保,EGFR检测产品进入中国台湾医保。随着国际市场开发力度加大及新产品推广,预计海外业务将成为公司持续增长的关键引擎。

投资建议与风险:盈利预测维持,关注降价与研发风险

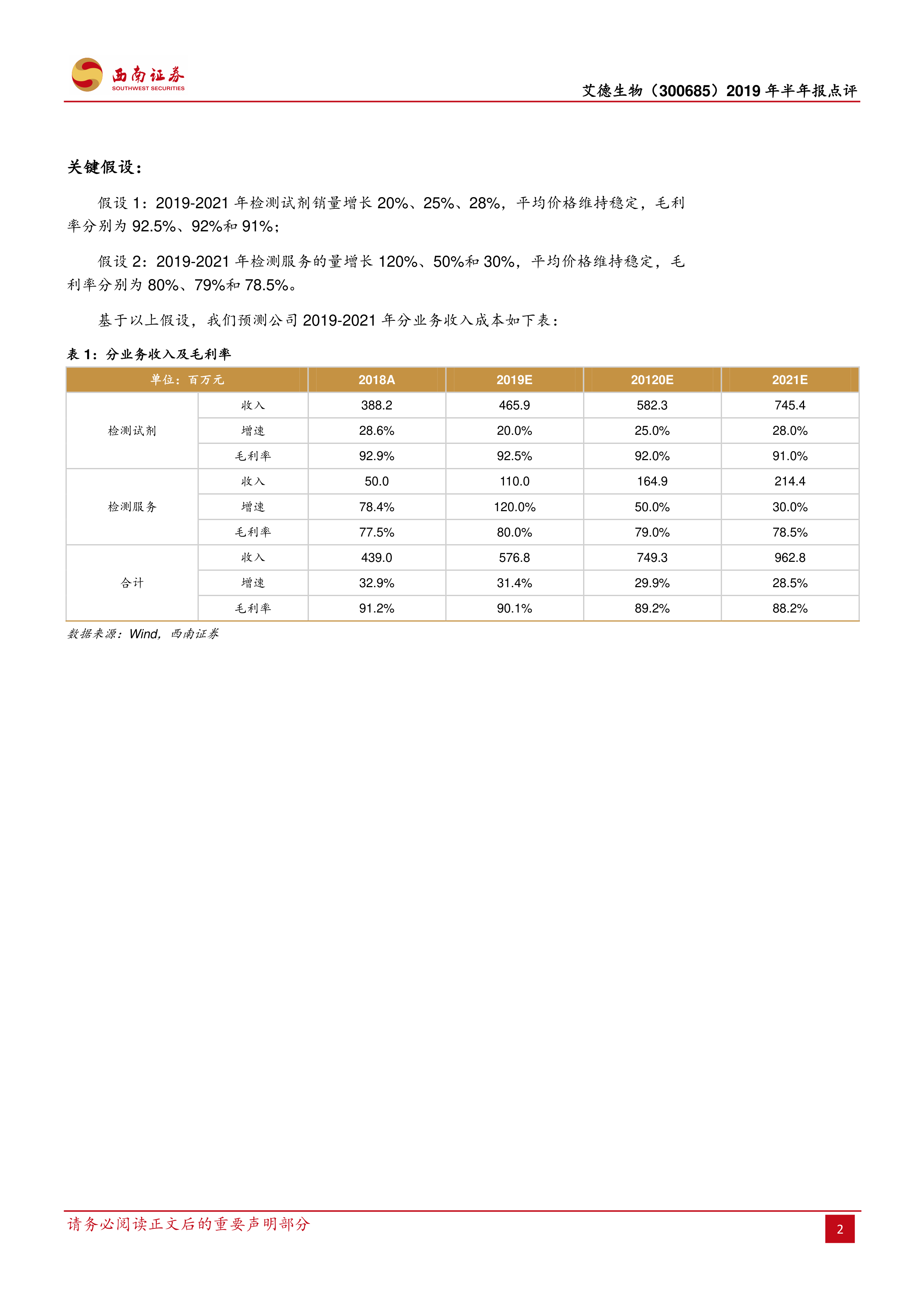

预计2019-2021年归母净利润分别为1.5亿、2.0亿、2.6亿元,同比增长16.3%、34.5%、33.6%,对应EPS分别为1.0元、1.35元、1.80元。考虑公司在伴随诊断领域布局完善,未来成长空间广阔,维持“买入”评级。风险提示包括产品或大幅降价、新产品研发进展或不及预期。

总结

报告指出,艾德生物2019年上半年业绩低于预期主要源于股权激励费用和营销投入增加,但公司核心业务收入保持稳健增长,尤其检测服务收入同比大增180.5%。研发端持续加码,NGS产品获批并进入国际伴随诊断合作,增强了产品线竞争力。海外业务凭借医保准入实现40%的高增长,预计将成为公司成长的重要驱动力。虽然短期利润承压,但长期成长逻辑未变,公司具备完善的伴随诊断产品布局和广阔的成长空间,西南证券维持“买入”评级,并提示关注产品降价和新品研发风险。

微信扫一扫-立即使用

微信扫一扫-立即使用